- Contexto:

En el Congreso de los Diputados se está tramitando una proposición de ley para el establecimiento de los gravámenes temporales sobre determinadas empresas energéticas y entidades de crédito anunciados por el Presidente del Gobierno durante el Debate sobre el Estado de la Nación.

Las principales disposiciones de la proposición de ley que afectan al sector energético son las siguientes:

- Se crea un nuevo gravamen extraordinario con carácter temporal que tendrá la consideración de prestación patrimonial pública de carácter no tributario. El objetivo es gravar los ingresos de las mayores empresas del sector energético durante 2022 y 2023 y se pagarán en 2023 y 2024. La prestación no tendrá la consideración de gasto fiscalmente deducible a efectos de la determinación de la base imponible del impuesto de sociedades, ni se permite repercutir sobre los clientes de las empresas afectadas. Si se repercute a clientes se considerará infracción grave y será sancionado con una multa del 150%.

- Están sujetas al gravamen las empresas energéticas (electricidad, gas natural, carburantes y gases licuados del petróleo) que tengan la consideración de operador principal según la CNMC [1] (las cinco con mayor cuota de mercado) y que cuenten con un importe neto de la cifra de negocios de al menos 1.000 millones de euros en 2019. Se eximen aquellas empresas cuyo negocio energético represente menos del 50% de su cifra total de negocio.

- Para el sector energético el gravamen será el 1,2% del importe neto de la cifra de negocio del ejercicio. Según la exposición de motivos, el gravamen se aplicará sólo al negocio doméstico, excluyendo los ingresos obtenidos en el extranjero, pero no queda claro en el articulado de la ley.

- ¿Por qué no se gravan los beneficios extraordinarios en todos los sectores en los que se produzcan y una vez materializados?

El Gobierno defiende que el nuevo gravamen se concibe como una forma de extraer los beneficios extraordinarios generados por la inflación para financiar políticas redistributivas.

Sin embargo, la norma no liga los nuevos gravámenes con la cuantía de los supuestos beneficios extraordinarios que en un principio los justifican. En su lugar, grava el importe neto de la cifra de negocio del ejercicio de dos sectores elegidos a ojo (bancario y energético).

El único argumento que se aporta en la Proposición de Ley para justificar el nuevo impuesto es que los grandes bancos y energéticas incluidos en el IBEX tienen ya “muchos beneficios” y que probablemente aumenten a futuro.

El único argumento que se aporta en la Proposición de Ley para justificar el nuevo impuesto es que los grandes bancos y energéticas incluidos en el IBEX tienen ya “muchos beneficios” y que probablemente aumenten a futuro.

Sin embargo, tal y como se indica en el documento publicado por FEDEA e IAE-CSIC, el volumen total de beneficios poco nos dice sobre si estos beneficios pueden considerarse o no “excesivos” o al menos atípicos. El documento destaca que:

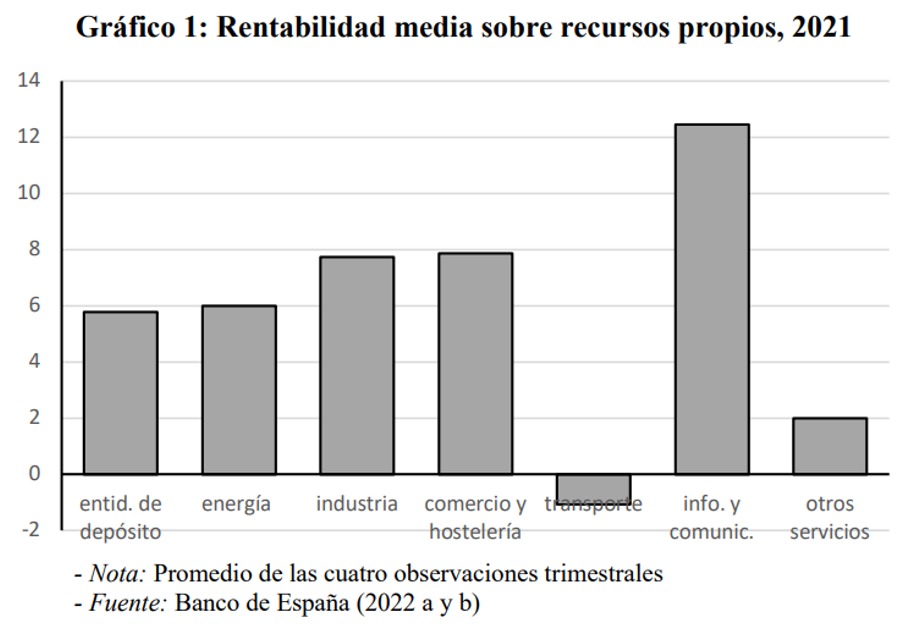

- Hay que relacionar los beneficios con el capital invertido y calcular la rentabilidad sobre recursos propios para ver si realmente hay beneficios extraordinarios

- Ni los bancos ni las energéticas están entre los sectores más rentables en 2021. La industria, el comercio y la hostelería, tienen rentabilidades superiores (+ 2 puntos), y el sector de información y comunicaciones duplica la rentabilidad de los sectores bancario y energético.

Tendría más sentido gravar los beneficios una vez se hayan materializado y en cualquier sector en los que se produzcan.

En este sentido, la ONU ha instado a los gobiernos a establecer un impuesto extraordinario a las grandes compañías de petróleo y gas para financiar políticas justas y soluciones energéticas sostenibles. El tercer informe de la ONU sobre el impacto mundial de la guerra de Ucrania (“Global impact of war in Ukraine: Energy crisis”) ha cuantificado en 100 billones de dólares los beneficios del primer trimestre de 2022 de las empresas petroleras y de gas. António Guterres, Secretario General de la ONU, ha calificado de «inmorales» estos beneficios récord de las principales empresas petroleras y gasistas en medio de la crisis energética mundial.

- Otras implicaciones de la proposición de ley

El informe, mencionado anteriormente, publicado en FEDEA pone de manifiesto que el hecho de tramitarse como proposición de ley en vez de proyecto de ley evita la elaboración de ciertos informes sobre el texto, como el informe de la Secretaría General Técnica, la elevación al Consejo de Ministros, dictamen del Consejo de Estado o consulta pública con los agentes implicados.

Adicionalmente, los nuevos gravámenes tienen la condición de prestación patrimonial pública de carácter no tributario. Con esto se soslaya las exigencias impuestas al sistema tributario de los artículos 31.1 de la Constitución y 3.1 de la Ley General Tributaria, que permiten recurrir los nuevos gravámenes por su cuestionable relación con la capacidad económica y su falta de generalidad.

Finalmente, el nuevo gravamen no se puede repercutir sobre los clientes finales ni deducir del Impuesto sobre Sociedades. FEDEA defiende que tratar de impedir por ley la repercusión de los gravámenes supone un atentado difícil de justificar contra la libertad de empresa, que está protegida constitucionalmente. Asegurarse de que el incremento en una partida específica de costes no se traslada es misión imposible, pero establecer la obligación de intentarlo puede abrir una peligrosa vía hacia la interferencia directa con decisiones empresariales en las que el Gobierno no debería inmiscuirse.

- Conclusiones

Según el documento de FEDEA, si la Proposición de Ley se aprueba sin cambios, se sentarán dos precedentes muy preocupantes:

- permite a cualquier mayoría de gobierno asignar a dedo cargas de elevadas cuantías a sectores (o incluso agentes)

- permite interferir con el libre funcionamiento de empresas y mercados para intentar prefijar por ley el reparto efectivo de la carga de un impuesto con independencia de las condiciones de mercado, que son las que determinan la incidencia real de los tributos en una economía no planificada.

Tal arbitrariedad constituye el principal problema del texto y tiene mal encaje en un estado de derecho, además, no es la mejor forma de atraer inversión a España.

Por otro lado, este impuesto es contrario al Reglamento europeo con medidas de intervención ante la crisis energética en el que Europa estable un gravamen sólo a los beneficios extraordinario de los combustibles fósiles (petroleras y gasistas). No incluye a la electricidad en el impuesto, pues considera que al fijar un tope de precios a las ventas de electricidad ya se actúa sobre los beneficios extraordinarios que pudiera haber.

Finalmente, el diseño del impuesto coloca en desventaja a las empresas energéticas españolas que deben competir con holdings internacionales como Total Energies, Kuwait Petroleum Corporation, Acciona, General Electric, Shell, etc… Estas empresas internacionales tienen una posición menos dominante en el mercado español y no se ven afectados por el gravamen por lo que tendrán mejor acceso a la captación de capitales.

Como consecuencia de todo ello, la propuesta de gravamen española debe ser adaptada al Reglamento Europeo para no poner en riesgo las inversiones españolas en energías renovables, que son el camino para salir de la crisis energética y reducir la dependencia energética de España.

[1] – Electricidad: Endesa, Iberdrola, Naturgy, EDP y Acciona

– Gas natural: Naturgy, Endesa, Repsol, Iberdrola, CEPSA

– Carburantes: Repsol, CEPSA, BP España, Península Petróleum, Petronieves

– Gases licuados del petróleo: Repsol, CEPSA, BP España, Naturgy y Disa