3.2. Reservas, extracción y producción

Aunque el uso del gas natural data de tiempos más antiguos, comenzó a extraerse de yacimientos de forma sistemática en los EE.UU. en el siglo XIX, con el objetivo de canalizarlo hacia las ciudades. Inicialmente se usaba únicamente como combustible para iluminación[21]. Tras la llegada de la electricidad se comenzó a emplear para calefacción y para agua caliente sanitaria. Los primeros usos industriales del gas natural tuvieron lugar en la industria metalúrgica. Progresivamente la profundidad de extracción fue aumentando y se fue mejorando la capacidad de transporte hacia los puntos de consumo, especialmente gracias a los avances en técnicas de soldadura tras la Segunda Guerra Mundial.

Exploración y reservas. El aprovechamiento del gas natural se inicia con la exploración, proceso en el cual se realizan los estudios, levantamientos y análisis geológicos necesarios para descubrir, identificar y cuantificar acumulaciones de hidrocarburos gaseosos. Una vez se tiene ubicado el recurso se desarrolla un plan de explotación del yacimiento para la producción del gas natural, la cual representa el conjunto de actividades que permiten extraer el recurso contenido en los yacimientos y su separación del petróleo, en los casos de que sea un yacimiento de gas asociado.

Los yacimientos de gas natural suelen estar a altas profundidades en el subsuelo, bien en tierra firme (“onshore”) o bien bajo el mar (“offshore”). El gas natural puede encontrarse en los yacimientos en dos estados; “libre” o “asociado”. En estado “libre”, el gas se extrae independientemente, no junto con otros compuestos, y cuando está “asociado” se encuentra mezclado con hidrocarburos u otros gases del yacimiento. También puede encontrarse en capas más superficiales, asociado al carbón.

Una reserva de gas natural pasa a ser una «reserva probada» cuando se determina la cantidad y la calidad del gas natural contenido en dicho yacimiento, calculándose su duración de acuerdo a la cantidad de gas que tenga y a una estimación del consumo esperado. Dado que llevar a cabo este proceso de investigación y cálculo de recurso en su totalidad implica importantes inversiones, es habitual que ciertas reservas solo se tengan ubicadas geográficamente y se estime su potencial, pero no han sido sometidas a estudios de cálculo tan precisos hasta que son sometidas a su explotación. Sin embargo las empresas productoras de gas deben contar con reservas demostrables para garantizar los contratos de extracción y suministro en los que incurran.

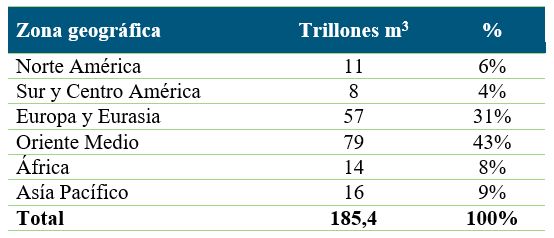

Las técnicas de exploración más antiguas se basaban en la detección de la presencia de emanaciones en la superficie. Con el tiempo, los métodos de exploración han ido evolucionando hacia técnicas más avanzadas, como la sísmica de reflexión (envío de ondas que, al rebotar contra las distintas superficies, permiten definir la estructura y orografía exacta de los yacimientos). Con los últimos métodos de exploración se puede conseguir una imagen tridimensional del terreno explorado a partir de datos sísmicos, e incluso analizar su evolución en el tiempo. Esta actividad es de una alta complejidad técnica y precisa de grandes inversiones y especialización, por lo que su desarrollo lo suelen realizar empresas petrolíferas. En la Tabla 3‑2 podemos ver la distribución de las reservas probadas de gas natural en el mundo por zona geográfica.

Tabla 3‑2. Reservas probadas de gas natural en junio de 2017.

Fuente: «BP Statistical Review of World Energy», 2017.

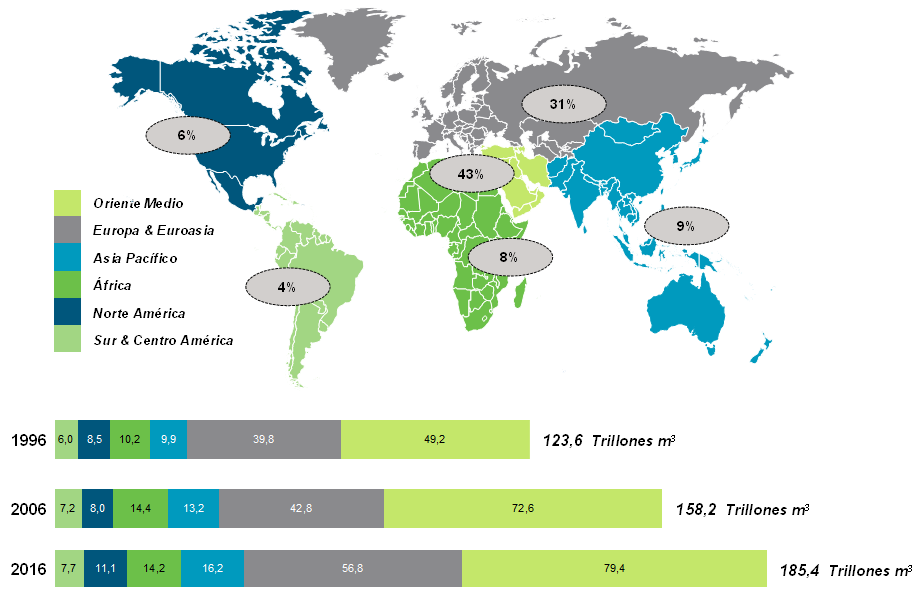

Oriente Medio es la zona con mayores reservas de gas natural del mundo, con un 43% del total mundial, y dentro de Oriente Medio, destacan en especial Irán, con un 18% y Qatar, con un 13%. Los países donde se encuentran las mayores cantidades de reservas probadas son Rusia, Irán, Qatar, Arabia Saudí y Estados Unidos. En la Figura 3‑3 se recoge la distribución regional a nivel mundial de los 185.4 trillones de metros cúbicos de gas considerados reservas probadas en junio de 2017, donde se observa la concentración en Oriente Medio (43%) y la región de Europa y Eurasia (31%).

Figura 3-3. Reservas probadas de gas natural por región mundial.

Fuente: «BP Statistical Review of World Energy», 2017 y elaboración propia.

Tras nuevos estudios de investigación y la obtención de nuevas tecnologías de extracción y a pesar del consumo realizado de gas natural, la cuantía de las reservas de gas ha aumentado, sin embargo los nuevos descubrimientos y la significancia de nuevas tecnologías de extracción cada vez tendrán menos peso, por lo que es fundamental concienciarnos en el uso eficiente de este recurso.

Tipos de extracción y producción de gas natural. Una vez detectada la existencia de un yacimiento y comprobado que se dan las condiciones técnicas y económicas que hacen viable la extracción del gas natural, se procede a la perforación del mismo. Generalmente, se utiliza una técnica de perforación por rotación directa (es decir, la materia perforada se traslada a la superficie a través del interior del brazo perforador). El desarrollo reciente de las técnicas de perforación horizontal permite acceder a yacimientos más alejados desde una misma plataforma de extracción. Los últimos avances en técnicas de extracción se están produciendo en la naciente industria del gas no convencional.

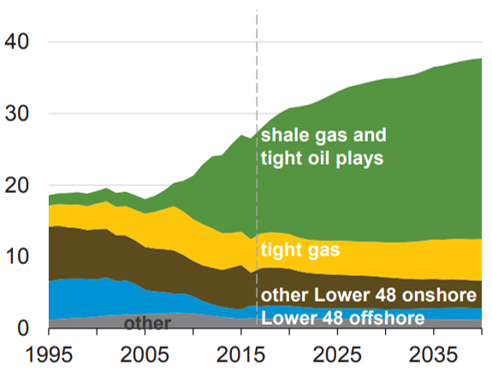

En los últimos años se han investigado y desarrollado, especialmente en los EE.UU., nuevas formas de extracción de gas natural denominadas “no convencionales” (ver Figura 3‑4), en parte debido a los elevados precios de los combustibles. Entre las principales nuevas fuentes de “gas no convencional” se encuentran las siguientes[22]:

- “Shale gas” (o gas procedente de pizarras y esquistos). Los esquistos y las pizarras son formaciones minerales procedentes de sedimentos ricos en arcillas, de grano fino pero bastante impermeables que se almacenan en capas paralelas que suelen contener gas natural. Las propiedades de estas rocas hacen que sea difícil extraer el gas natural, ya que para liberarlo es necesario fracturar la roca mediante la técnica conocida como “fracking”.

- “Tight sand gas accumulations” (o gas en arenas de baja permeabilidad). Como consecuencia de la baja permeabilidad de estas acumulaciones de arena, el gas natural queda atrapado en ellas sin poder ascender a capas más superficiales. Al igual que ocurre con el “shale gas” es necesario fracturar esta estructura para extraer el gas, dificultando su extracción.

- “Coalbed methane” (CBM) o metano en capas de carbón. De la misma manera que podemos encontrar el gas natural asociado al petróleo, también podemos encontrarlo asociado al carbón. Antiguamente esto suponía un problema a la hora de extraer el carbón en las minas, por su peligrosidad. Actualmente se recupera este gas liberado en la extracción de carbón y se conduce a los gasoductos.

Figura 3‑4. Producción de gas natural en EE.UU.

Fuente: Agencia Internacional de la Energía, «Annual Energy Outlook 2017».

El éxito del shale gas en EE.UU. se debe a la conjunción de una serie de factores, entre los que se encuentran las características geológicas del terreno, el régimen de propiedad de los derechos minerales, la existencia de una potente industria de servicios que lo apoya, la regulación medioambiental y la accesibilidad a un mercado líquido y transparente. En Europa estos condicionantes son bastante distintos, ya que, por ejemplo, en Europa los derechos minerales son propiedad del Estado, y la regulación medioambiental es mucho más exigente. Por ello, no es descartable un desarrollo del shale gas en Europa, pero posiblemente llevará mucho más tiempo y será a menor escala que en EE.UU.

Polonia es actualmente el país europeo más avanzado en la búsqueda del shale gas y el considerado como con mayor potencial de desarrollo. Pero, después de que en el periodo 2007-2010 se concediesen numerosas licencias de explotación, los resultados de las perforaciones realizadas no han sido todo lo favorables que se esperaba, y a las dificultades técnicas se unen incertidumbres sobre una posible reforma fiscal y regulatoria, por lo que las perspectivas de una explotación económicamente rentable del shale gas parecen reducirse.

En España las posibilidades de desarrollo de shale gas son bastante más reducidas que en otros países europeos, ya que la actividad de exploración y producción de hidrocarburos ha sido históricamente pequeña, la información disponible es limitada, y además existe una fuerte oposición social. Las cuencas con más potencial son la Vasco-Cantábrica, Pirenaica, Ebro y Guadalquivir.

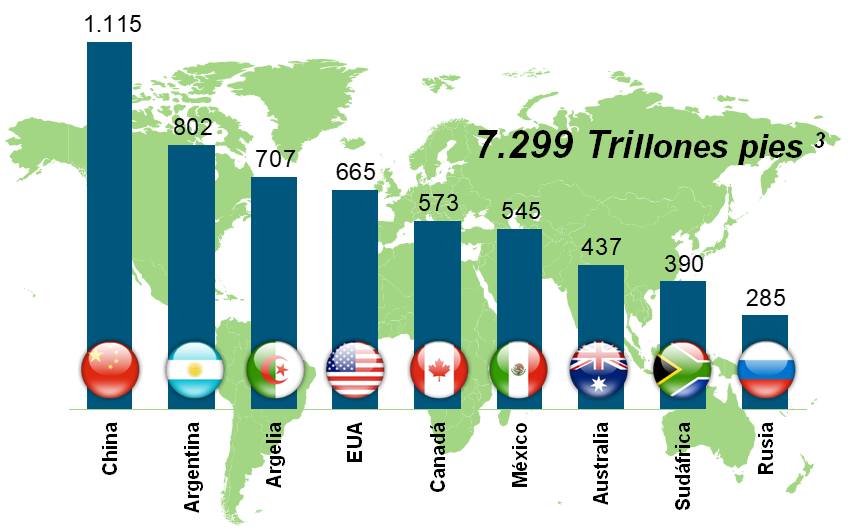

El recurso técnicamente recuperable de shale gas en el mundo se estima en 7.300 trillones de pies cúbicos, los cuales están distribuidos principalmente en 10 países tal como se representa en la Figura 3‑5.

Figura 3-5. Reservas de shale gas a nivel global.

Fuente: EIA, Technically Recoverable Shale Oil and Shale Gas Resources: An Assessment of 137 Shale Formations in 41 Countries Outside the United States

El incremento de la oferta de gas natural provocado por esta nueva forma de extracción está teniendo un impacto sustancial en el precio spot de gas natural en EE.UU., que ha experimentado un importante descenso. Esto está provocando la relocalización de industria intensiva en energía en EE.UU., que se está beneficiando de un precio inferior no sólo de gas natural, sino también de electricidad (al estar el precio determinado por los costes de generación de un ciclo combinado). Este efecto llama a una reflexión a nivel europeo de la conveniencia de explotar este recurso para incrementar la competitividad de la economía y evitar deslocalización de este tipo de industria.

Tratamiento del gas natural. Una vez extraído el gas natural del yacimiento mediante perforaciones de yacimientos que se localizan en el subsuelo o bajo el mar, generalmente entre 1,5 y 4 km de profundidad, es necesario procesarlo para que pueda ser transportado y comercializado (para lo que se agrega metil-mercaptano para la detección de fugas e impedir su combustión espontánea).

Tanto para el transporte y distribución como para la comercialización del gas natural deben cumplirse estándares de seguridad y calidad en las infraestructuras y en los puntos de entrega (p.ej., filtrado de impurezas o un determinado poder calorífico).

Además para facilitar su transporte en estado líquido deben eliminarse de la mezcla de gas natural componentes que puedan interferir en el proceso de enfriamiento del gas, mientras que para el transporte por gaseoducto será conveniente eliminar compuestos corrosivos que puedan deteriorar los gasoductos. Para ello se procede a reducir el contenido en agua y a eliminar gases ácidos (sulfhídrico y dióxido de carbono) así como nitrógeno y mercurio, este último con alto poder corrosivo.

En el proceso de tratamiento se separan aquellos gases, como el nitrógeno o el CO2, que no tienen aporte energético. Seguidamente, se filtran elementos como el propano, butano o hidrocarburos que pueden provocar accidentes durante la combustión del gas natural. Una vez realizado este tratamiento se transporta y distribuye a través de gasoductos o tuberías que salen directamente de los tanques de almacenamiento, o en buques en forma licuada si las distancias a recorrer son superiores.

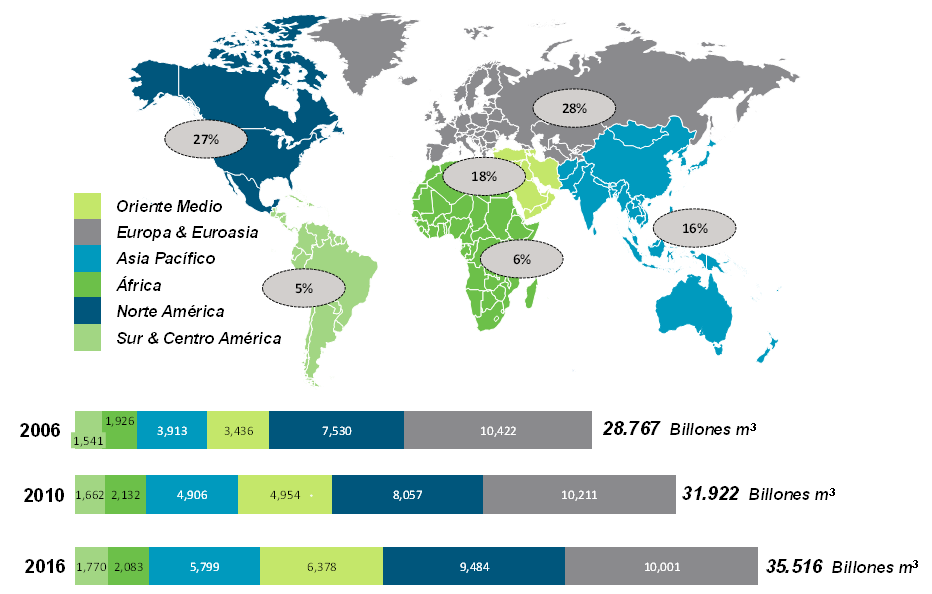

En la actualidad, la producción total de gas es del orden de 35.516 billones de m3. Los principales países productores son Estados Unidos, Rusia, Canadá, Irán y Qatar, como se indica en la Figura 3‑6, siendo Asia la zona donde actualmente se produce la mayor cantidad de gas natural del mundo.

Figura 3-6. Producción de gas natural por región mundial.

Fuente: «BP Statistical Review of World Energy», 2017 y elaboración propia.

Con el nivel de consumo del año 2014, las reservas conocidas actuales aseguran el suministro durante unos 52 años según BP.

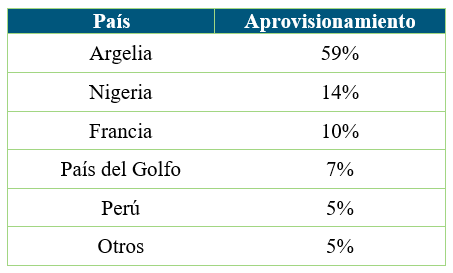

Abastecimiento de gas natural en España. En el año 2016, el mercado español se abasteció de un conjunto de nueve países. El principal país aprovisionador es Argelia, con un porcentaje del 59%. Tras Argelia, los países más importantes en la estructura de aprovisionamiento son: Francia (10%), Países del Golfo[23] (7%), Nigeria (14%) y Perú (65%). Cabe destacar la bajada de gas natural importado desde Argelia (-9,8 TWh) y Países del Golfo (-6,1 TWh) respecto al mismo periodo del año pasado; y el aumento de las importaciones desde Nigeria (+10,4 TWh) y Perú (+10 TWh) (ver Tabla 3‑3).

Tabla 3-3. Peso de la importancia del gas natural en función del país de origen.

Fuente: Sedigas. Informe anual 2016.

El Real Decreto 1716/2004 estableció que el abastecimiento de gas debía ser diversificado, con el fin de reducir la vulnerabilidad al suministro. Así, ningún mercado debía superar una cuota del 60% del volumen de importaciones totales en España en un año natural. Posteriormente, el Real Decreto 1766/2007 rebajó ese límite al 50% de las importaciones totales.

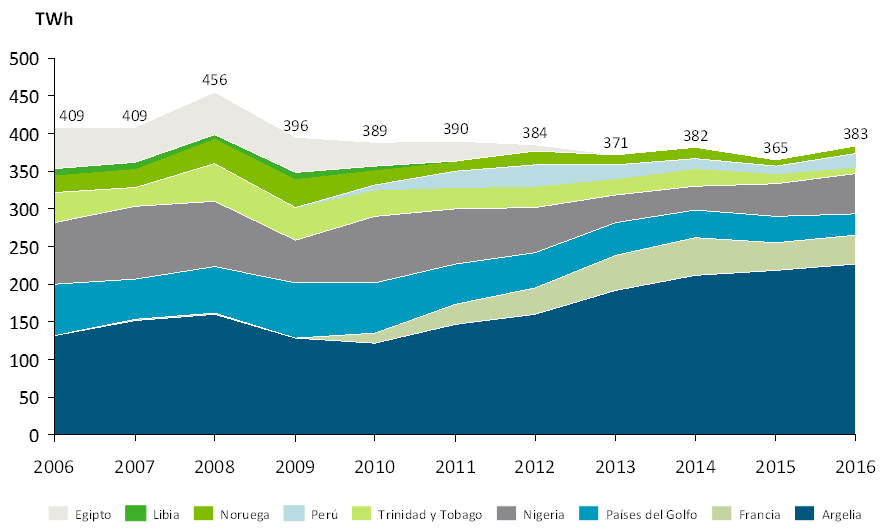

Figura 3-7. Evolución del origen de las importaciones de Gas Natural en España desde 2006 hasta 2016.

Fuente: Sedigas. Informe anual 2016.

En los últimos años, y debido a los acontecimientos geopolíticos acontecidos en Oriente Próximo, se está produciendo un cambio en el mix de países importadores de gas (Figura 3‑7). En concreto, Libia ha dejado de proveer a España y Egipto ha visto como su cuota descendía notablemente. Esto se ha visto compensado con un incremento de cuota por parte de Francia y de Perú.

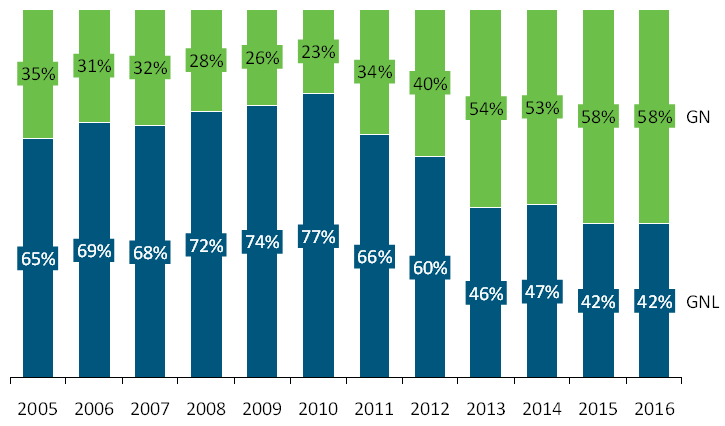

En la última década, la mayor parte del gas importado tenía su origen en importaciones por buque (GNL), en gran medida debido a la ampliación de la capacidad de las instalaciones de regasificación. Sin embargo, los dos últimos años muestran que esta tendencia se está invirtiendo (ver Figura 3‑8). Esto es debido en gran parte a la caída del consumo, al mayor precio del gas de otros mercados (que modifica el destino de buques con destino España) y al aumento de la capacidad de las conexiones internacionales (Medgaz).

Figura 3-8. Evolución de las importaciones por tipo de gas natural.

Fuente: Sedigas. Informe anual 2016.

Coste de aprovisionamiento de gas natural en España. Los costes derivados del aprovisionamiento muestran gran correlación con los precios del petróleo. En los últimos catorce años, la tendencia del coste del aprovisionamiento del gas natural, en función de los costes declarados en la aduana española (ver Figura 3‑9), ha seguido una tendencia alcista, hasta el comienzo de la crisis (año 2009), sufriendo un importante descenso, para, poco a poco, recuperar la tendencia alcista previa, estancándose en el año 2012. Ahora bien, se puede ver que desde ese año hasta el 2016 ha descendido el coste un 50% desde los máximos alcanzados en julio de 2012 aunque parece preverse una subida continua desde julio del 2016.

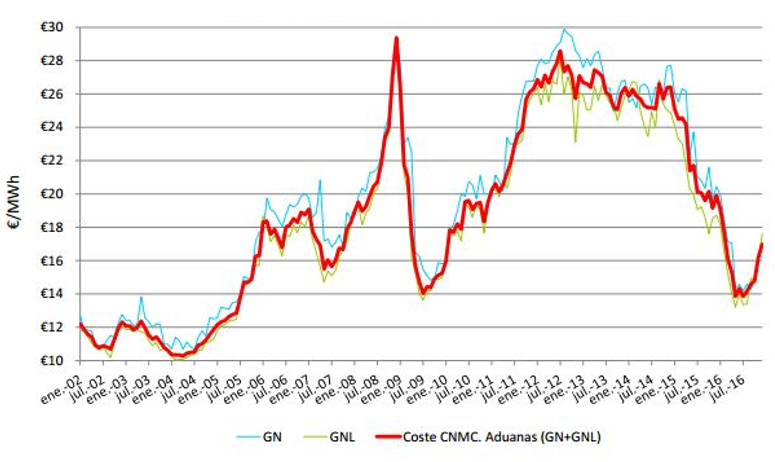

Figura 3-8. Coste del gas natural en aduana.

Fuente: Agencia Tributaria y Comisión Nacional de Mercados y Competencia.

[21] Ver Naturalgas y Álvarez Pelgry, E. y Balbás Peláez, J. (2003), “El gas natural. Del yacimiento al consumidor: Aprovisionamientos y cadena del gas natural licuado”, CIE Inversiones Editoriales.

[22] También son consideradas formas de extracción no convencional la extracción a profundidades superiores a las convencionales, el gas en zonas geopresurizadas (capas de arcilla comprimidas rápidamente

[23] Abu Dhabi, Qatar y Omán.