2.3. Modelos regulatorios para garantizar la seguridad de suministro eléctrico en España

En último término, el nivel de seguridad de suministro dependerá del diseño del mercado que adopte el regulador. Así, este diseño ha de permitir alcanzar el equilibrio objetivo entre seguridad de suministro en el Sistema y coste que los consumidores están dispuestos a asumir. En un entorno liberalizado (en el que la actividad de generación se desarrolla en un marco de libre mercado), los distintos diseños posibles pueden resumirse básicamente en dos: un modelo “sólo energía”, en el que el precio de mercado es el único ingreso de los generadores, y un modelo “precio de mercado + pago por capacidad”, en el que los generadores reciben el precio de mercado y un pago adicional en concepto de incentivo a la inversión y a la disponibilidad. Dicho pago puede provenir, a su vez, de un sistema regulado de pagos específicos o de un mercado de capacidad paralelo, creado mediante la obligación impuesta regulatoriamente a la demanda de disponer de una cierta capacidad contratada a los generadores.

A continuación, se describe con cierto detalle cada uno de estos modelos y sus implicaciones económicas:

Modelo “solo energía”. En un mercado de generación liberalizado, en el que la recuperación de las inversiones de los generadores no está garantizada por la Administración, es únicamente el precio de mercado el que guía tanto las decisiones de consumo como las de producción e inversión.

Para que el modelo “solo energía” funcione correctamente, el precio de mercado debe ser lo suficientemente elevado en los momentos de máxima demanda como para que una central de punta (que sólo genera en dichos momentos) recupere sus costes fijos:

-

En un mercado “sólo energía” podría haber un número reducido de horas en las que la oferta sea inferior a la demanda. Se trataría de una situación de escasez, con el precio incrementándose hasta un nivel al cual un número suficiente de consumidores optan por no consumir (con lo que se vuelven a equilibrar demanda y oferta). Este precio sería varios órdenes de magnitud mayor que el “habitual”, ya que reflejaría la valoración que los consumidores hacen de su suministro (en vez del coste de oportunidad de la última central casada) (ver Contribución del sector eléctrico y gasista a la sociedad).

-

Este precio especialmente elevado durante unas pocas horas al año serviría para que las centrales de punta recuperaran sus costes fijos. De hecho, se puede demostrar que, con este diseño todas, las tecnologías (tanto las de punta como las de base) recuperarían a través del precio del mercado exactamente sus costes fijos. Esta garantía de recuperación del coste fijo es el incentivo para que los generadores inviertan en nueva capacidad. El incentivo a estar disponible en los momentos de demanda alta (cuando más probabilidad hay de que la oferta no sea suficiente para abastecer a toda la demanda) sería el propio precio de mercado.

Modelo “precio de mercado + pago de capacidad”. El modelo “sólo energía” es hoy en día inviable en muchos países, principalmente porque precios especialmente elevados (varios órdenes de magnitud superior a su nivel habitual – valor de la Energía No Suministrada ó ENS), incluso sólo unas pocas horas al año, resultan muy controvertidos desde el punto de vista político (pese a ser económicamente eficientes) [70]. De hecho, en la regulación española no se permiten ofertas en el mercado diario por encima de 180 €/MWh, lo cual limita el eventual precio de mercado a este valor, haciendo imposible que éste alcance el valor de la ENS [71] (ver Contribución del sector eléctrico y gasista a la sociedad).

Dada esta restricción, para dar una oportunidad a las centrales de recuperar sus costes fijos (imprescindible para que haya inversión), se debe diseñar un sistema de pagos regulados adicionales al precio de mercado que tenga que ver con el valor de la ENS y con el límite que se quiere imponer al precio (a mayor diferencia entre el valor de la ENS y dicho límite, más altos deben ser los pagos de capacidad para un nivel de calidad de suministro dado). Con este esquema se persigue que haya inversión suficiente para cubrir las puntas de demanda (incentivar la inversión) y que las centrales estén disponibles en los momentos de demanda alta (incentivar la disponibilidad). Para evitar situaciones de excesiva inversión debidas a un pago por capacidad sobreestimado, existe la posibilidad de ligar dicho pago a un indicador que refleje la escasez de generación en el Sistema.

Otro sistema de pagos de capacidad, desarrollado principalmente en algunos Estados de la costa este de EE.UU., es el derivado de imponer a los suministradores la obligación de cubrir su demanda máxima anual con “capacity tickets” u opciones de capacidad. Se debe adquirir estos “capacity tickets” a los generadores, que reciben así un ingreso complementario a cambio de estar disponibles [72]. A diferencia del sistema de pagos regulados, en el que es la Administración quien establece el precio de los pagos de capacidad, y es la interacción de la oferta y la demanda lo que determina la cantidad de capacidad demandada; con los “capacity tickets” es la Administración quien define la cantidad de capacidad demandada, y es la interacción entre oferta y demanda de “capacity tickets” la que establece su precio.

Incentivos a la seguridad de suministro eléctrico en España. Desde la aprobación de la Ley 54/1997, del sector eléctrico, el diseño del mercado eléctrico en España debe establecer una señal económica que garantice a los generadores un ingreso regulado adicional al de la venta de energía, cuyo objetivo sea incentivar la inversión y operación eficiente de las unidades de generación, así como el no-cierre de algunas centrales que el sistema considere necesarias.

El ingreso regulado adicional inicialmente fijado, conocido como “pago por garantía de potencia”, estuvo vigente hasta el 31 de diciembre de 2007. Este pago consistía en el reparto de una bolsa de ingresos (igual al producto de un precio regulado por la demanda en el sistema) en función de la disponibilidad de los generadores. Suponía aproximadamente entre 4 €/MWh – 6 €/MWh para una unidad de generación que funcionara 5.000 horas al año.

El “pago por garantía de potencia”, que pasó por numerosas modificaciones a lo largo de los años, impidiendo que de hecho se constituyese como una señal estable a la inversión, fue sustituido en 2007 por un “pago por capacidad”, el cual se estructura como una señal económica doble:

-

Por un lado, una nueva unidad de generación recibe un incentivo a la inversión durante un periodo de tiempo que depende del valor de un indicador de la escasez de generación en el Sistema en el momento en el que dicha unidad entre en el sistema. Este incentivo permite asegurar la entrada de nueva potencia firme cuando los mercados de producción de energía eléctrica no hayan dado las señales necesarias para atraer dicha inversión.. El incentivo a la inversión, está actualmente fijado en 10.000 €/MW/año[73] y se percibirá durante el doble de tiempo que resta para cubrir el periodo de veinte años que establecería la anterior normativa.[74]

-

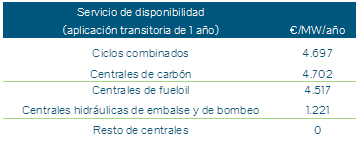

Por otra parte, las unidades de generación existentes reciben un incentivo a la disponibilidad para fomentar la misma en el corto plazo (horizonte de meses) establecido en la Orden ITC 3127/2011 (Tabla 2‑4).

Tabla 2‑4. Incentivo a la disponibilidad.

Tabla 2‑4. Incentivo a la disponibilidad.

Fuente: REE (Red Eléctrica de España) y elaboración propia.

Para que sea efectivo (y eficiente) el incentivo por disponibilidad, éste debería cubrir los costes de oportunidad de medio plazo de las unidades potencialmente indisponibles en los momentos de demanda máxima del Sistema [75]. A modo de ejemplos:

-

Las centrales de punta (e.g., las de fuelóleo) tienen un coste de oportunidad de medio plazo ligado a la decisión de mantenerlas operativas (e.g., el coste fijo de operación y mantenimiento). Dado que estas centrales no recuperan estos costes a través del precio de mercado (no son un coste de oportunidad de corto plazo, por lo que no son incorporados en sus ofertas al mercado), existe el riesgo de que opten por no estar operativas – e incluso se desmantele la central – para evitar incurrir en dicho coste. Así, en caso de que se determine que estas centrales son necesarias para la seguridad de suministro del Sistema, el incentivo a la disponibilidad debería cubrir estos costes.

-

Algunas centrales de ciclo combinado de gas natural tienen la opción de revender a terceros el gas originalmente adquirido para generar electricidad. Así, ante una expectativa de mayor beneficio en la reventa del gas que en la producción de electricidad, estas centrales evidentemente optarán por revender el gas. Esto significaría una menor seguridad de suministro en el sistema. Para evitar esta situación, el incentivo a la disponibilidad debería cubrir la diferencia entre el beneficio de revender el gas y el beneficio esperado de la producción de electricidad.

Así, para que los incentivos fueran efectivos (indujeran unas tasas de inversión y disponibilidad adecuadas), el mecanismo de fijación de los mismos que se aplicará debería considerar los respectivos costes a recuperar por las centrales y ser previsible en el tiempo (no sujeto a modificaciones inesperadas).

En conclusión, el diseño actual del mercado ofrece, en teoría, a los generadores una garantía de recuperación de los costes de inversión y de los costes ligados a la disponibilidad a través de pagos regulados que complementan a los ingresos en el mercado. Sin embargo, las decisiones regulatorias recientes, motivadas por la presión del regulador para reducir el déficit de tarifa (ver El déficit tarifario: qué es, consecuencias y solución), introducen incertidumbre que puede afectar a las decisiones de operación y mantenimiento de activos existentes con elevados costes fijos, por un lado, y a las decisiones de inversión en nueva capacidad. Este tipo de decisiones regulatorias son un ejemplo de “círculo vicioso regulatorio”.

Una mala regulación causa un problema concreto (en este caso, la mala regulación de las tarifas causa un déficit de recaudación muy significativo).

En vez de actuar sobre el origen del problema (la mala regulación de las tarifas), se opta por solucionar el problema actuando/regulando sobre otros aspectos del sistema (es este caso, sobre los pagos por capacidad a los generadores).

El resultado de este proceder es que, además del problema original (la mala regulación de las tarifas), se ha creado un problema adicional (la falta de incentivos para la inversión y para la disponibilidad en los momentos de demanda máxima).

Por tanto, para crear las condiciones adecuadas para que los inversores respondan a las necesidades de inversión en el sistema y para que las empresas puedan mantener sus activos operativos, de forma que los consumidores se beneficien de una mayor seguridad de suministro, la Administración debería ofrecer una garantía de estabilidad en la regulación de las empresas de generación.

[70] A pesar de que este precio elevado no llegaría directamente a los consumidores, ya que éstos pagan los precios de los contratos con sus suministradores (comercializadores), los cuales suelen ser fijos. Así, son los comercializadores quienes gestionan el riesgo de precios elevados (o de escasez) para sus clientes. (Ver Formación de precios en los mercados mayoristas a plazo de electricidad)

[71] El valor estimado de la Energía No Suministrada para los consumidores se sitúa entre 80 y 120 veces el precio habitual de la energía (ver ICF Consulting (2003), “The Economic Cost of the Blackout. An Issue Paper on the Northeastern Blackout August 14, 2003”). De acuerdo a esto, el coste de la energía no suministrada se situaría en el mercado español en torno a los 6.000 €/MWh. Este valor coincide con la estimación del coste de una central de punta que funcionara sólo 10 horas al año.

[72] Por ejemplo, suponiendo que la obligación de cobertura con “capacity tickets” se situara en 120% de la demanda punta esperada, un comercializador con una cartera de clientes con una punta anual esperada de 1.000 MW tendría que contratar con los generadores disponibilidad por valor de 1.200 MW. Los generadores ofrecerían su capacidad a distintos precios (curva de oferta), mientras que la curva de demanda sería una línea vertical en torno a un valor igual a 120% de la demanda punta del Sistema. La intersección de las dos curvas daría lugar al precio del “capacity ticket” que tendría que pagar la demanda a los generadores. Este precio sería más elevado en momentos en los que hubiera escasez de capacidad de generación en el Sistema.

[75] Los costes de oportunidad de corto plazo serían reflejados en las ofertas de las centrales al mercado, por lo que, de ser las centrales casadas, estos costes ya serían recuperados a través del precio de mercado (Ver Formación de precios en en el mercado mayorista diario de electricidad). Es por esto que a la hora de fijar este incentivo sólo se deberían de considerar los costes de oportunidad de medio plazo de las unidades de generación.