2.2. La seguridad de suministro en España: sistema eléctrico

En la actualidad, el nivel de seguridad de suministro en el sistema eléctrico nacional puede considerarse razonable. Los dos principales factores que caracterizan el sistema eléctrico español en relación con la seguridad de suministro y la diversificación energética son, por un lado, la gran variedad de fuentes de generación de energía eléctrica en comparación con otros sistemas en Europa; y, por otro lado, el nivel relativamente escaso de interconexión con los sistemas eléctricos vecinos.

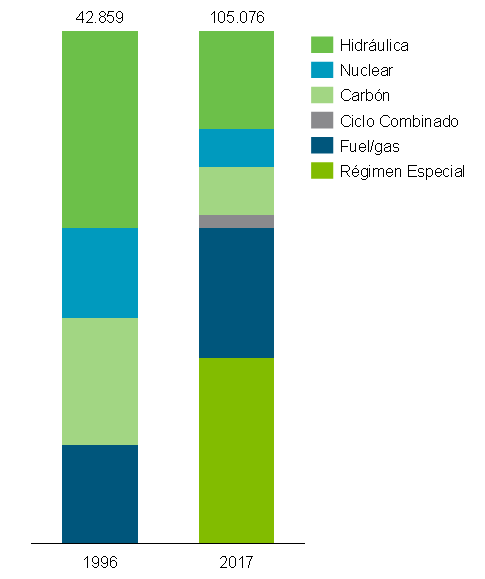

Diversificación del mix de generación eléctrico español. Como muestra la Figura 2‑4, el mix de generación en el sistema eléctrico español ha cambiado significativamente entre 1996 y 2017, con el desarrollo, principalmente, del parque de centrales de ciclo combinado de gas natural (que representa actualmente un cuarto de la potencia total instalada) y, de las tecnologías de producción a partir de fuentes de energía renovables, cogeneración y residuos (fundamentalmente eólica y solar fotovoltaica como se ve en la Figura 2‑5) (ver Tecnologías y costes de la generación eléctrica).

Figura 2‑4. Potencia instalada por tecnología en el sistema eléctrico español (1996 y 2017).

Fuente: REE (Red Eléctrica Española) y elaboración propia.

Figura 2‑5. Evolución de la potencia instalada en parques eólicos en el período 2002-2017

Fuente: REE (Red Eléctrica Española) y elaboración propia.

Capacidad de respaldo. La contribución a la Seguridad de suministro de una central no se mide por su potencia instalada, sino por la potencia que puede ofrecer en los momentos de demanda punta con una mínima seguridad o certidumbre. Esta potencia “segura” es lo que se denomina potencia firme.

La potencia firme depende de factores tales como la disponibilidad de la energía primaria utilizada (combustible, viento, agua, etc.), el mantenimiento que se haga de la instalación o su régimen de explotación (número de paradas/arranques, etc.). Los incentivos económicos que reciba el propietario de la central determinarán en gran medida la forma en la que se gestionen estos factores.

En general, las características técnicas y económicas de las distintas tecnologías de generación (ver Tecnologías y costes de la generación eléctrica) implican que una misma potencia instalada se traduzca en distintas potencias firmes. De este modo, la seguridad de suministro que en el corto y medio plazo aporta cada tecnología es diferente.

-

La eólica, solares (fotovoltaica o termosolar) e hidráulica fluyente aportan poca seguridad de suministro en el corto y medio plazo, ya que ni el viento, ni el sol, ni el caudal de agua están necesariamente disponibles en los momentos de mayor demanda (los beneficios de estas tecnologías se sitúan más en el plano del medioambiente – no son emisoras – y del autoabastecimiento energético).

-

La seguridad de suministro que aportan las nucleares es muy alta debido a que la probabilidad de indisponibilidades es muy baja y a que sus mantenimientos – muy espaciados en el tiempo, ya que se producen cada 12-24 meses – se realizan en períodos de demanda baja.

-

Las térmicas convencionales (ciclos combinados, carbón, fuelóleo) ofrecen un alto nivel de seguridad de suministro. Los ciclos combinados tienen la mayor tasa de disponibilidad (aproximadamente 95% de las horas del año), seguidos del carbón (85%) y el fuelóleo (75%). Estas diferencias son en parte debidas a la distinta antigüedad de las centrales de cada una de estas tecnologías (superado un cierto umbral, a mayor antigüedad mayor tasa de fallo).

-

Las hidráulicas regulables (las que tienen grandes capacidades de embalse y las de bombeo) aportan en general una seguridad de suministro elevada, pues tienen incentivos a utilizar el agua en los periodos de precios altos (normalmente, cuanto mayor es la demanda mayor es el precio). Para las centrales con embalse, su aportación a la seguridad de suministro depende en gran medida de la capacidad del mismo (las centrales con embalses de capacidad plurianual aportan una mayor seguridad de suministro que aquéllas con embalses de capacidad anual).

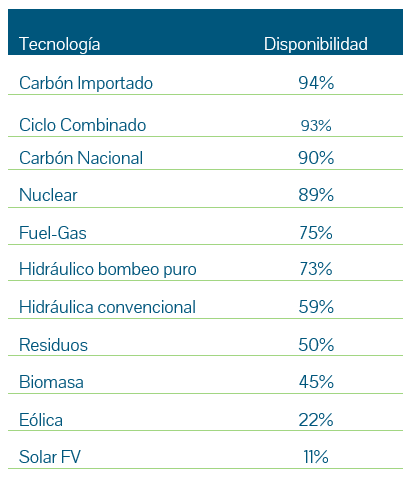

Se puede cuantificar la disponibilidad por tipo de tecnología tal como se resume en la Tabla 2‑2.

Tabla 2‑2. Disponibilidad de las diferentes tecnologías de generación eléctrica.

Fuente: Elaboración propia en base al Informe Marco para la cobertura de la demanda de 2012, CNE.

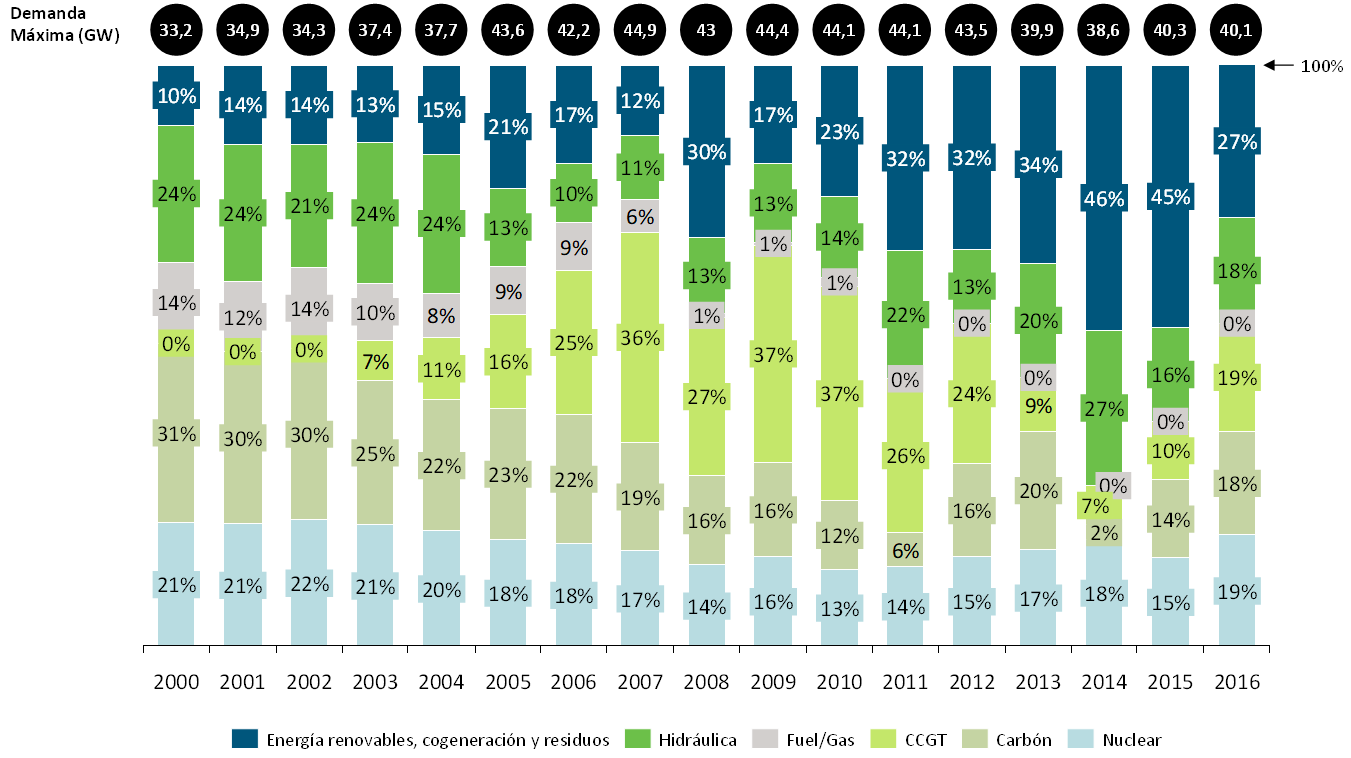

La Tabla 2‑3 muestra la contribución de las distintas tecnologías a la cobertura de la demanda horaria máxima en España en el periodo 2000-2016.

Tabla 2‑3. Contribución de las distintas tecnologías a la cobertura de la demanda horaria máxima anual.

Fuente: REE (Red Eléctrica Española).

Para interpretar correctamente estos valores, es importante considerar que:

-

De 2000 a 2007, la demanda punta del Sistema pasó de 33,2 GW a 44,9 GW, lo que supone un incremento del 35%. En el periodo 2008-2016 la demanda punta no ha crecido, lo cual es coherente con el contexto de crisis económica existente en estos últimos años.

-

Para atender a este elevado incremento de la demanda punta del Sistema, ha sido necesario invertir en nueva capacidad de generación. Los incrementos de potencia han correspondido principalmente a ciclos combinados y tecnologías de producción a partir de fuentes de energía renovables, cogeneración y residuos, y dentro de éstas a la energía eólica. Por el contrario, el fuel/gas ha visto reducida muy significativamente su capacidad instalada (vida útil agotada; tecnología obsoleta; producción menos competitiva que la de los ciclos combinados y, por tanto, desplazada del mercado).

-

A pesar del fuerte incremento de capacidad instalada de tecnologías de producción a partir de fuentes de energía renovables, cogeneración y residuos de 2000 a 2012 (ver Tecnologías y costes de la generación eléctrica), su contribución a la cobertura de la demanda punta no se ha incrementado de forma proporcional y se muestra muy volátil. Esto es debido al carácter intermitente de buena parte del recurso natural necesario para que las tecnologías renovables puedan producir electricidad, lo cual le confiere una muy baja fiabilidad en relación a la aportación de seguridad de suministro ya que sus horas de producción son prácticamente impredecibles y muy volátiles la imposibilidad de contribuir a cubrir la demanda punta del sistema (la solar fotovoltaica no produce en la punta de demanda ya que ésta se suele producir en momentos en los que la radiación solar es muy baja o nula – entre las 10 de la noche y las 8 de la mañana).

-

Así, ha sido la inversión en ciclos combinados la que ha hecho posible que, a pesar del fortísimo incremento de demanda punta experimentado, se haya mantenido la seguridad de suministro del sistema en su conjunto (Figura 2‑6).

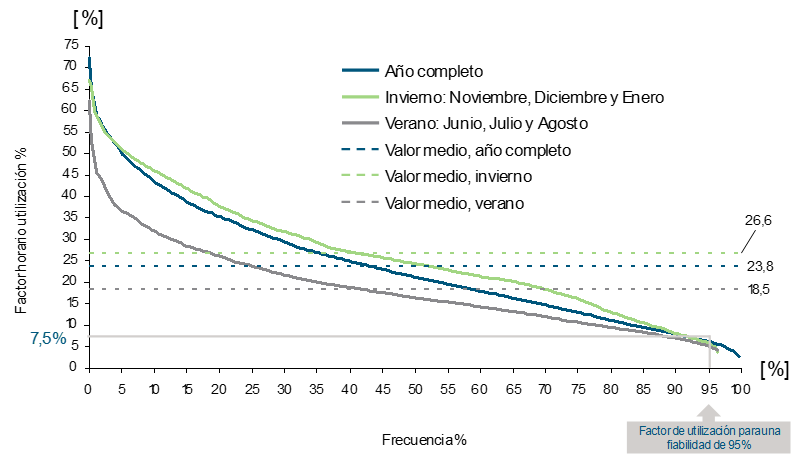

En la Figura 2‑7 se puede observar la baja fiabilidad que ofrece la potencia eólica instalada, ya que con una frecuencia del 40% (probabilidad del 40%) el factor horario de utilización es superior al 20% e inferior al 32% dependiendo de si se analiza la curva de utilización del periodo de verano o de invierno. Mientras que con una frecuencia del 95% el factor horario de utilización de la potencia eólica instalada desciende hasta el 5%, convergiendo las curvas de los dos periodos temporales.

Figura 2‑7. Curva de frecuencia de la utilización de la potencia eólica instalada (2012).

Fuente: REE (Red Eléctrica Española) y elaboración propia.

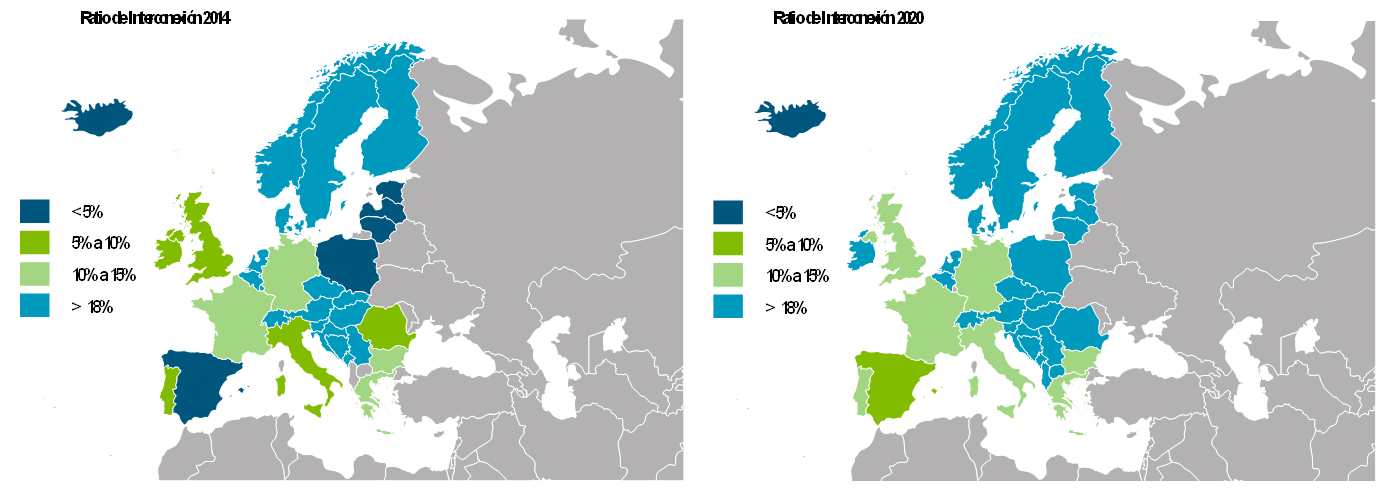

El nivel de interconexiones del sistema eléctrico español es todavía escaso. Pese a la diversificación tecnológica en el sector de generación de energía eléctrica, el sistema eléctrico nacional se caracteriza por un nivel de interconexión muy reducido en comparación con otros sistemas eléctricos europeos, lo que a menudo lleva a definirlo como una “isla energética”. En la actualidad, la capacidad de importación del sistema eléctrico español (unos 3.250 MW – 2.400 MW con Francia, 3.700 MW – 1.900 MW con Portugal y 900 MW – 400 MW con Marruecos) se sitúa en torno al 10% de la demanda punta del sistema.

El Consejo Europeo de Barcelona (2002) aprobó el objetivo, para los Estados miembro, de alcanzar en 2005 una capacidad de interconexión, mínima del 10% de su capacidad de producción instalada. Actualmente, existen ya países miembros que están cumpliendo con este objetivo. España, sin embargo, se encuentra en el tramo de cumplimiento más bajo, con una capacidad de interconexión en el sentido de importación inferior al 5% de su capacidad instalada. Las previsiones muestran que, para 2020, todos los principales sistemas eléctricos europeos cumplirán con este objetivo menos Islandia y España, aunque en este caso España ya se encontrará cerca de su cumplimiento (Figura 2‑8).

Figura 2‑8. Regional Investment Plan 2015. Continental South West Region.

Fuente: entso-e.

En España, la Administración, actuando en nombre de los consumidores, establece el nivel de seguridad de suministro objetivo del sistema. Esta seguridad de suministro objetivo viene determinada, entre otros, por los siguientes factores:

-

El nivel de rechazo de los consumidores a los cortes de suministro. Este rechazo puede cuantificarse económicamente como “cuánto estaría dispuesto a pagar un consumidor porque su suministro no fuera interrumpido”, y se denomina técnicamente “valor de la energía no suministrada” (ver Contribución del sector eléctrico y gasista a la sociedad). Este valor debería determinar en gran medida los incentivos establecidos por el regulador a la hora de diseñar el propio mercado y la regulación de las actividades reguladas[69].

-

El nivel de rechazo de la sociedad (y de sus representantes políticos) a la instalación de nuevos activos de generación y de redes en sus proximidades.

-

El nivel de rechazo de los consumidores, y por ello la actuación consecuente de los correspondientes Gobiernos, a subidas tarifarias en general.

-

Los incentivos económicos concretos que reciben los gestores, tanto de las unidades de generación como de las redes de transporte y distribución, para mantener disponibles y operativos los activos existentes.

-

Los incentivos económicos que ofrece el mercado a la inversión en nuevos activos de generación y redes, lo cual depende en un alto grado del diseño del mismo.

La preferencia de los consumidores por un nivel elevado de seguridad de suministro tiene implicaciones sobre la capacidad de generación que habrá en el sistema y sobre el coste del suministro:

-

Por un lado, en momentos de demanda elevada deberá existir capacidad de generación suficiente como para mantener la probabilidad de cortes de suministro en el valor deseado.

-

Por otro lado, el diseño del mercado deberá adecuarse a la necesidad anterior, garantizando incentivos económicos suficientes como para que los inversores destinen capital a mantener y ampliar el parque de generación en vez de optar por inversiones alternativas.

-

Un mayor nivel de seguridad de suministro implica un mayor coste a satisfacer por los consumidores, lo que entra en colisión con el rechazo de éstos a subidas tarifarias. Así, ha de existir necesariamente un equilibrio entre el nivel de seguridad de suministro pretendido y el coste que se acepta asumir – muy especialmente teniendo en cuenta que una seguridad de suministro del 100% no sólo es técnicamente imposible, sino que sería prohibitivo en términos económicos.

[69] Es importante señalar que empíricamente se observa que, cuantos menores son los cortes de suministro en un sistema, menor es la valoración que los consumidores hacen de la seguridad de suministro de la que disfrutan, al no estar acostumbrados a sufrir cortes. Es por esto que la valoración de los consumidores cambia de forma radical en los momentos inmediatamente posteriores a un corte de suministro.