- Situación actual

La utilización del hidrógeno verde no genera emisiones directas de CO2 y puede contribuir decisivamente a la descarbonización de sectores, como algunos industriales intensivos en energía y emisiones, donde la electrificación del consumo energético no es viable. Para que el H2 juegue ese papel en la descarbonización hay que garantizar que tiene origen renovable, es decir que provenga de electricidad renovable y que por tanto no tenga huella de carbono. Para ello, el desarrollo de H2 renovable debe ir asociado a una mayor ambición en la instalación de generación renovable.

En la actualidad, el hidrógeno se utiliza principalmente en la industria de refino, en la producción de amoniaco y metanol, y en usos como la generación de calor en la industria o los procesos de reducción de minerales de hierro en hornos.

Fuente: El futuro del hidrógeno como vector energético y la sostenibilidad. Orkestra-Instituto Vasco de Competitividad

Fuente: El futuro del hidrógeno como vector energético y la sostenibilidad. Orkestra-Instituto Vasco de Competitividad

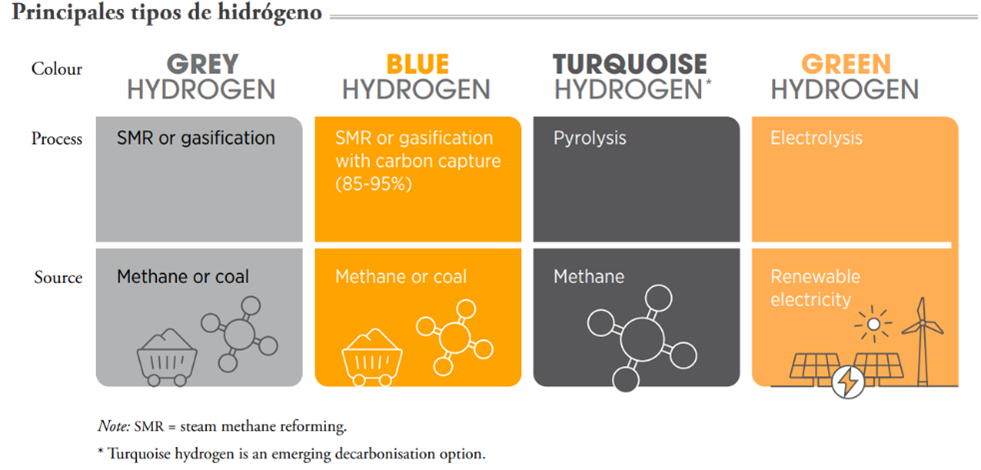

Existen distintos tipos de hidrógeno en función de su proceso de obtención, actualmente el 80% se produce a partir de combustibles fósiles. Cuando se produce mediante el reformado (o ruptura) de las moléculas de metano que incluye el gas natural hablamos de hidrógeno gris. Si este método de producción se combina con la captura y el almacenamiento (o uso) del CO2 (CCS), se habla de hidrógeno azul. Cuando el proceso de producción se basa en la pirólisis de metano (generando residuos sólidos de carbono), se habla de hidrógeno turquesa. Finalmente, el hidrógeno verde es el producido mediante la electrólisis de moléculas de agua, utilizando energía eléctrica de origen renovable (solar o eólica)

- Hoja de ruta del hidrógeno en Europa y en España

Ante la necesidad de avanzar en la descarbonización de la economía, la Unión Europea ha aprobado la Estrategia del Hidrógeno y la Estrategia de Integración del Sector Energético, que prevén la instalación de al menos 6 y 40 GW de capacidad de electrólisis para la generación de hidrógeno renovable en 2024 y 2030, respectivamente.

Una parte importante de los recursos que se destinarán a impulsar la recuperación de la economía europea post-covid 19 (presupuesto de la UE 2021-2027 y mecanismo Next Generation EU, con un total de más de dos billones de euros) permitirán financiar iniciativas, proyectos y reformas alineadas con la transición energética y la descarbonización de la economía, incluyendo el desarrollo de tecnologías como el hidrógeno.

En línea con la visión de la UE, la mayoría de los países europeos han aprobado estrategias para el impulso de la industria del hidrógeno. En España, la Hoja de Ruta del Hidrógeno: una apuesta por el hidrógeno renovable (octubre de 2020) prevé la instalación en 2030 de 4 GW de potencia instalada de electrólisis para la producción de hidrógeno (10% del objetivo marcado por la Comisión Europea para el conjunto de la UE). Además, se espera que un 25% del consumo de hidrógeno en la industria sea de origen renovable en 2030.

- Retos del hidrógeno como vector energético

El coste del hidrógeno verde se sitúa en un rango entre 2,5 y 5,5 €/kg, pero las perspectivas de evolución de los costes de los electrolizadores son favorables y se espera que se reduzcan un 50% en el horizonte 2030 (y un 60% adicional entre 2030 y 2040) (European Commission, 2020)

- Desarrollo de un mercado de H2 (Fit for 55)

Entre los objetivos de la hoja de ruta Fit-for-55, está el de crear un mercado para el hidrógeno y permitir el desarrollo de infraestructuras específicas. La directiva y reglamento propuesto por la Comisión Europea regula el acceso a las infraestructuras, la separación de las actividades de producción y transporte del H2, la fijación de tarifas y la coordinación transfronteriza de redes. Hasta 2030, la Comisión deja libertad a los Estados Miembros para definir el acceso a las redes ya existentes, quedando pendiente de regular los accesos posteriores.

Para financiar las redes de H2, se permite a los EEMM introducir subsidios cruzados de consumidores de gas o eléctricos a consumidores de H2 a través de un cargo dedicado. Además, los operadores de redes de gas elaborarán informes separados sobre el desarrollo de la red de hidrógeno.

- Recomendaciones para una descarbonización eficiente a partir de hidrógeno verde

Por otro lado, se debe fomentar la descarbonización eficiente, propiciando la madurez tecnológica del H2 verde y utilizándolo en aquellos usos finales donde tiene más valor. Para ello será necesario:

- Fomentar el desarrollo tecnológico del H2 verde, con ayudas de I+D de fondos europeos en proyectos de demostración para mejorar su madurez y competitividad antes de abordar una implantación más generalizada

- Plantear el proceso de descarbonización en dos fases:

- En el corto plazo se debería priorizar la descarbonización del H2 que se utiliza como materia prima en la industria (amoniaco, industria de refino, industria química) o en otros procesos industriales con su sustitución por H2 verde. Se trata de una demanda ya existente de H2, difícilmente sustituible y que, en todo caso, deberá ser descarbonizada antes o después.

- En una segunda fase a medio/largo plazo, una vez se haya conseguido una reducción de coste sustancial, tendrá sentido el uso del H2 verde como vector energético para descarbonizar aquellos nichos en los que no haya una alternativa más económica, como el transporte pesado, marítimo, aviación o industria de alta temperatura.

Por otro lado, la mezcla de H2 en las tuberías de gas natural (blending) no es una herramienta para la descarbonización. Además de las dificultades técnicas para el blending, el H2 verde es un producto muy “valioso” por su escasez y a priori debe destinarse a descarbonizar usos finales concretos. El efecto del blending en la eliminación de emisiones es reducido – debido a los límites de mezcla con el gas natural (5% en el caso de España) y a su baja densidad energética (requiere el triple de volumen que el gas natural para la misma cantidad de energía), y no consigue descarbonizar ningún uso específico, sino diluir el esfuerzo descarbonizador entre toda la demanda de gas, incluida aquella que sí tiene opciones más eficientes de descarbonizarse.