6.7. Competencia en el mercado eléctrico

Competencia efectiva y rivalidad. En sus inicios, la política de competencia se orientaba a combatir prácticas anticompetitivas explícitas (p.ej., la organización de cárteles) y conductas monopolísticas (p.ej., la imposición de precios abusivos o predatorios, estos últimos con el objetivo de expulsar a competidores del mercado) (ver Competencia y poder de mercado).

Conforme avanza la teoría económica y su aplicación al derecho de competencia, a principios del siglo XX, las ideas de Cournot conducen a vigilar los procesos de fusión entre empresas para evitar la formación de oligopolios. Se supone que el oligopolio conduce a precios excesivos siempre que, según el modelo de Cournot, cada competidor pueda anticipar las cantidades que van a ser ofrecidas por los demás competidores (esto es, siempre que se compita por las cuotas de mercado y no por los precios).

La incorporación de la teoría de juegos al análisis económico, a mediados del siglo XX, modifica este enfoque tradicional, afinando la definición de comportamientos contrarios a la competencia en un mercado. Bajo esta nueva visión, existen múltiples situaciones de equilibrio en un mercado (competitivo o no) y resulta imposible predecir cuál es la que acabará ocurriendo si se analizan exclusivamente la estructura del mercado y/o las condiciones de acceso y la difusión y tratamiento de la información en el mismo.

Unos equilibrios u otros se alcanzan, básicamente, como consecuencia de las distintas posibilidades de actuación de las empresas (p.ej., decidiendo las inversiones que acometen) que, como todo comportamiento estratégico, dependen a su vez de las expectativas sobre el comportamiento del resto de los agentes del mercado. Así, los comportamientos anticompetitivos deben identificarse a posteriori, considerando todas las variables y circunstancias que rodean cada mercado y cada situación.

Los efectos derivados de la integración vertical, la existencia de efectos de red, el poder de comunicación e información de las ofertas, la diferenciación entre costes hundidos y costes fijos recurrentes, el coste de oportunidad que suponen las decisiones de inversión (en la medida en que pueden ser consideradas como opciones reales), la diferencia entre costes de escasez, costes de oportunidad y costes variables, etc., (ver Formación de precios en el mercado mayorista diario de electricidad) son características de los mercados que resultan básicas para identificar comportamientos contrarios a la competencia.

En sus inicios, la política de competencia se orientaba a combatir prácticas anticompetitivas explícitas (p.ej., la organización de cárteles) y conductas monopolísticas (p.ej., la imposición de precios abusivos o predatorios, estos últimos con el objetivo de expulsar a competidores del mercado)

En España, los análisis que se conocen sobre competencia efectiva en los mercados eléctricos son, básicamente, referidos a la evolución de la estructura del mercado a través del uso de índices de concentración (ver Competencia y poder de mercado). Hasta la fecha, incluidos los expedientes de comportamiento en el mercado de restricciones de generación (inducidos por un mal diseño de las reglas del mercado), no existen sentencias firmes que hayan trascendido a los medios de comunicación y que condenen a las empresas por posibles comportamientos colusivos (acuerdos anticompetitivos), abuso de poder de mercado o falseamiento de la libre competencia por actos desleales contra las empresas de generación o comercialización de energía.

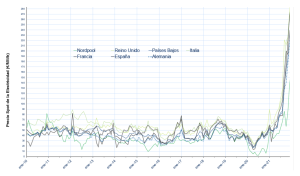

Los precios en el mercado eléctrico español. El precio del mercado diario español presenta un nivel y un comportamiento similar a los de otros mercados europeos (Figura 624). Como se puede observar, los precios muestran una alta correlación en los distintos mercados.

Figura 6‑24. Evolución de los precios del mercado diario en varios países europeos desde 2010

.

Fuente: OMEL y elaboración propia.

Dentro de la UE, la electricidad no se puede trasladar de unos Estados miembro a otros en grandes cantidades dado el relativamente bajo nivel de interconexión existente entre muchos de ellos. Sin embargo, la globalización de los mercados de insumos (derechos de CO2, uranio, carbón o gas natural, los cuales además determinan el coste oportunidad del agua embalsada) hace que los precios de todos los mercados necesariamente reflejen un nivel y un comportamiento similar, en la medida en la que no existan impactos locales tales como peajes de acceso a los generadores, impuestos sobre la producción eléctrica, etc. significativamente distintos.

En cualquier caso, es importante considerar que factores como la eolicidad, la insolación o la hidraulicidad, así como los diferenciales de luminosidad y temperatura entre países, son capaces de explicar la mayor parte de las diferencias de precio horarias que se observan entre los distintos países. En definitiva, la evolución de los precios de la electricidad en los distintos mercados no parece indicar que existan rentas diferenciales en el mercado español respecto a otros mercados europeos, lo que supone un indicio de su competitividad.

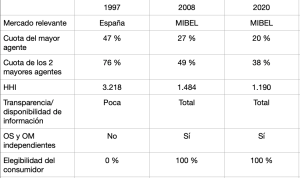

Evolución de la estructura del mercado español. La Tabla 65 muestra la evolución histórica de la estructura del mercado peninsular español desde el inicio de la liberalización y la evolución de la estructura del mercado ibérico. Las conclusiones que se pueden extraer son las siguientes:

Tabla 65. Evolución de la estructura del mercado español e ibérico peninsular.

.

Fuente: REE, MINETAD y elaboración propia.

- El índice de concentración HHI (ver Competencia y poder de mercado) del mercado peninsular español bajó desde 3.218 al inicio de la liberalización (1997) hasta 1.190 en 2020 (considerando la integración del mercado ibérico y el acoplamiento y mejora de la interconexión con el resto de los mercados europeos). En este sentido, es importante destacar que la Comisión Europea considera que es improbable que existan problemas de competencia en un mercado con un HHI menor que 2.000.

- Igualmente, la Comisión Europea considera que es improbable que existan problemas de competencia en un mercado en el que el mayor agente tenga una cuota inferior al 25%.

- A la vista de esto, parece evidente que la estructura del sector eléctrico en España se ha vuelto significativamente más competitiva desde el inicio de la liberalización, especialmente si se compara con la evolución de otros países del entorno. De hecho, España es el mercado europeo en el que han entrado más nuevos competidores en generación y en el que más ha caído la cuota de los mayores generadores. A la vista de la significativa reducción de los índices de concentración, la Comisión Europea reconoció en el “Benchmarking Report” publicado en marzo de 2010, que situaba ya a España entre el grupo de países de menor concentración de mercado en electricidad, señalando la evolución a la baja respecto a los datos de años anteriores.

- Esto es más relevante cuando se constata que existe una enorme competencia entre las empresas que fijan precios. En el año 2020 estaban registrados 108 sujetos del mercado como agentes productores. Aunque muchos de ellos pertenecen al mismo grupo empresarial, el hecho de que la CNMC supervise que todos ellos realizan ofertas de venta de electricidad a coste de oportunidad implica una elevada rivalidad.

- La competencia en el mercado ibérico mayorista (MIBEL) está supervisada por la Comisión Nacional de Mercados y Competencia (CNMC) española. El mercado a plazo de OMIP es supervisado por la Comisión de Mercados de Valores Mobiliarios (CMVM) portuguesa. A ello hay que añadir a ACER en su función de supervisor definida en el REMIT (Regulation on Wholesale Energy Market Integrity and Transparency). La probabilidad de que comportamientos anticompetitivos sean detectados es prácticamente total, tanto en el mercado físico como en el financiero, lo cual crea un fuerte desincentivo a que éstos sean puestos en práctica por parte de los agentes.

- Por otro lado, la transparencia de la información que genera el mercado español (importante para que los nuevos entrantes no estén en desventaja respecto a los ya establecidos) ha sido reconocida por la propia Comisión Europea como una de las más elevadas de la Unión Europea (basta consultar los numerosos informes existentes en las webs públicas de OMEL y en REE). Esta transparencia permite, además, aumentar la supervisión de los mercados, que también es realizada por todos los competidores, los cuales pueden denunciar comportamientos anticompetitivos de sus rivales. En la mayoría de los mercados eléctricos internacionales no existe un nivel de acceso a la información comparable. En todo caso, esta transparencia será incluso mayor con la puesta en práctica del REMIT.

- El hecho de que las dos instituciones (Operador del Mercado y Operador del Sistema) no tengan en su accionariado influencia de ningún agente del mercado, aumenta también el nivel de competencia. Es evidente que esta situación no existe en otros sectores económicos en el entorno español.

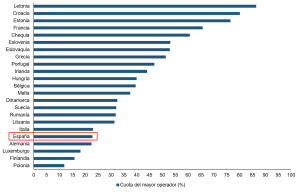

De hecho, las cifras indican que muy pocos países de la Unión Europea pueden mostrar una evolución hacia una situación de mayor competencia similar a la del mercado español. Así, tal como se muestra en la Figura 625, son muy pocos los Estados miembros en los que la cuota de mercado del principal generador sea inferior a la que presenta el mercado español.

Figura 625. Comparación del nivel de concentración en el sector eléctrico en distintos países da la UE en 2019.

cFuente: Eurostat.

Asimismo, el nivel pro-competitivo de la estructura del sector eléctrico español es igualmente significativo en comparación al de otros sectores de la economía abiertos a la competencia. El análisis de los indicadores básicos de competencia en el mercado muestra que parece injustificada la percepción de falta de competencia en el sector de generación de electricidad en comparación con otros sectores productivos (Figura 626).

Tabla 626. Comparación del nivel de concentración de la actividad de generación de electricidad con otros sectores económicos en competencia en España, en 2020.

Fuente: Elaboración propia a partir de informes sectoriales de competencia, CNMC.

Según los informes sectoriales de competencia publicados por la CNCM, como consecuencia de la situación de excesos de oferta de electricidad que se viene registrando desde 2009, ningún generador tiene una condición de especial pivotalidad.

El nivel de concentración y/o la pivotalidad de los agentes son indicadores preliminares y orientativos del grado de competencia, no siendo condiciones necesarias, ni suficientes, para el ejercicio de poder de mercado en la generación eléctrica. Sin embargo, el informe destaca que se mantiene la diferenciación entre nuevos agentes entrantes e incumbentes en cuanto al grado de integración vertical.

Todo lo anterior implica que, debe realizarse un diagnóstico correcto, ya sea basado en la nueva estructura de mercado o en comportamientos reales de los agentes previamente a plantear intervenciones sobre el sector eléctrico español para poder valorar si son necesarias y eficientes. Para ayudar en esta valoración, puede ser interesante reflexionar si tiene sentido llegar a plantear dichas intervenciones en otros sectores de la economía española con una estructura, a priori, menos competitiva.

Competencia en la reforma de precios. En los mercados eléctricos de corto plazo, en los que se envían ofertas de compra y venta para cada una de las horas del día, el precio se forma por la intersección de la curva de oferta y demanda (ver Formación de precios en el mercado mayorista diario de la electricidad). Así, las tecnologías relevantes en términos de competencia a la hora de fijar el precio del mercado serían fundamentalmente los ciclos combinados y la hidráulica, y en menor medida, las renovables (ver Tecnologías y costes de la generación eléctrica).

(1) Los comienzos de la política de competencia suelen referirse a la Ley Sherman de 1890 en EEUU.

(2) Presencia simultánea en las sucesivas etapas de la cadena de valor de un mismo sector.

(3) Un efecto de red consiste en que el valor de un bien para un consumidor aumenta con el número de consumidores de ese bien.

(4) Señalización de posibles colaboraciones a competidores (colusión) a través de los niveles de precios y cantidades ofertadas.

(5) Costes hundidos son aquellos costes que, una vez se incurre en ellos, no se puede modificar su nivel. Por ejemplo, el coste de un billete de avión sin opción de reembolso se convierte en un coste hundido pues, aunque el billete no se utilice, no se podrá modificar. Costes fijos recurrentes son aquellos en los que se incurre periódica e independientemente de la cantidad producida una vez realizada la inversión.

(6) Ver, por ejemplo, el Informe 1/08 de la CNE “Informe de valoración preliminar sobre las subastas de emisiones primarias de energía y CESUR”, aprobado por el Consejo de la CNE el 22 de febrero de 2008.

(7) Ver, por ejemplo, los expedientes 552/02, 601/05 y 602/05 del Tribunal de Defensa de la Competencia. Los expedientes se resolvieron declarando un abuso de posición dominante por ofertar en el mercado diario con precios encaminados no a su casación, sino a generar en situación de restricciones técnicas. En opinión de las empresas demandadas, estos expedientes fueron originados por un incorrecto diseño del mercado, el cual fue, de hecho, modificado en 2005. El problema consistía en que se utilizaban las ofertas hechas por las centrales al mercado diario para resolver las restricciones. Dado que los costes de las centrales eran diferentes en ambos casos (básicamente porque operar en restricciones podría suponer arrancar la central para unas pocas horas y no para las 24 horas con las que se configuran las ofertas para el mercado diario, lo cual tiene un coste muy elevado), se introducía una distorsión a la hora de ofertar las centrales. De hecho, tanto la entonces CNE como los agentes identificaron el problema al poco de crearse el mercado (1998) y solicitaron cambios en la regulación para resolverlo, aunque éste no fue modificado hasta 2005. Tras diversas vicisitudes jurídicas, el Tribunal Supremo resuelve en enero de 2010 la anulación definitiva de las sanciones para los primeros casos denunciados de noviembre de 2010, reconociendo la validez de los argumentos de las empresas. La doctrina del Tribunal Supremo ha sido de aplicación en expedientes abiertos con posterioridad a éstos.

(8) Ver DG COMP (2004), “Commission Notice – Guidelines on the assessment of horizontal mergers under the Council Regulation on the control of concentrations between undertakings” 28 de enero.

(9) Ver Benchmarking Report.

(10) La Comisión Europea, en el “DG Competition Report on Energy Sector Inquiry” (enero de 2007), incluye cifras sobre el número de asuntos investigados sobre los que los Estados miembro publican información. España se encuentra en segundo lugar, tras el Reino Unido.

(11) Ver Reglamento 1227/2011/UE.

(12) HHI es el Índice Herfindahl-Hirschman. C1 refleja la cuota de mercado del principal operador. C3 refleja la cuota de mercado de los tres primeros operadores, conjuntamente.