6.6. Competencia y poder de Mercado

El problema del ejercicio del poder de mercado. Inevitablemente ligado a la liberalización de los mercados eléctricos y a los beneficios que ésta crea (mayores eficiencias asignativas y productivas, riesgo de recuperación de la inversión soportado de forma exclusiva por los generadores y no por los consumidores, etc.) (ver El proceso de liberalización de los sectores energéticos) se encuentra el problema del potencial ejercicio de poder de mercado por parte de las empresas de generación. Este problema es común a todos los sectores abiertos a la competencia, no es exclusivo del sector eléctrico.

Antes de analizar las situaciones en las que el ejercicio de poder de mercado puede convertirse en un problema, debe diferenciarse entre poder de mercado y ejercicio o abuso del poder de mercado. El poder de mercado implica la capacidad por parte de una o varias empresas de alterar el resultado del mercado (precio y/o cantidades) en beneficio propio. Al igual que no se castiga la capacidad de cometer un delito, sino la comisión del mismo, la legislación actual no encuentra punible el hecho de tener poder de mercado, sino el hecho de ejercerlo en beneficio propio.

El poder de mercado se ha definido en múltiples ocasiones y documentos. Por su relevancia teórica y práctica, una de las definiciones más extendidas y comúnmente citadas es la acuñada por el Departamento de Justicia y la Comisión Federal de Comercio de los EE.UU. en sus evaluaciones de fusiones horizontales entre empresas.

“Poder de mercado es la capacidad de una única empresa o de varias empresas competidoras para elevar los precios en beneficio propio por encima de los niveles de precios de competencia y restringir ofertas por debajo de los niveles de competencia durante un periodo sostenido de tiempo.”

La comparación de esta definición con otras definiciones más académicas[194] trae a la luz dos matices de especial relevancia, en cualquier sector de la actividad económica:

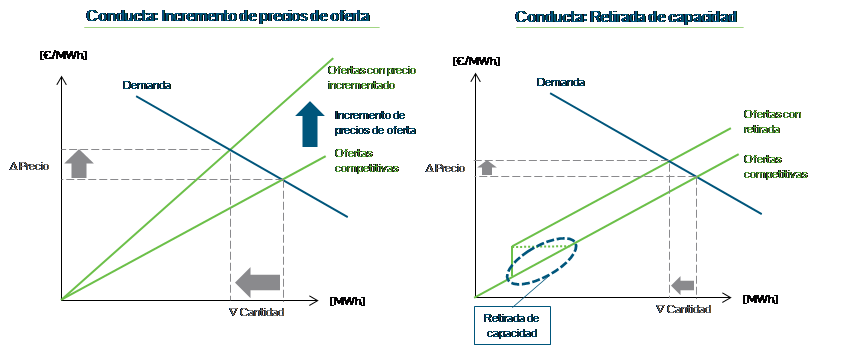

- El primero es la posibilidad de que el poder de mercado se ejerza no sólo alterando directamente el nivel del precio ofertado, sino alterando las cantidades ofertadas (ver Figura 6‑19). Esta segunda forma de ejercer poder de mercado a través de una “retirada de capacidad” implica que un agente está dispuesto a vender una cantidad menor a cambio de que el precio de mercado resultante que percibe por el resto de su generación sea mayor, con lo que en conjunto obtiene un incremento de su beneficio.

- El segundo matiz es que esta conducta no competitiva debe mantenerse durante un período sostenido de tiempo (es decir, que no sean conductas esporádicas, puntuales o aleatorias) para que pueda ser catalogada como “ejercicio de poder de mercado”. Esto es importante, pues una situación puntual de precios altos en el mercado puede deberse a multitud de causas diferentes al ejercicio de poder de mercado (p.ej., un error de un agente a la hora de presentar sus ofertas al mercado, un fallo en el propio diseño del mercado, una escasez puntual de capacidad disponible de una central grande, una demanda mayor de la esperada, etc.).

Figura 6‑19. Ejemplos de ejercicio de poder de mercado.

Fuente: Elaboración propia.

La legislación española utiliza el concepto de “poder de dominio” en lugar del de “poder de mercado” para evaluar el comportamiento de las empresas que operan en sectores abiertos a la competencia[195]. La definición más veces citada de posición de dominio por la Comisión de Defensa de la Competencia, por haber sentado jurisprudencia, es la que se utilizó en la sentencia del Tribunal de Justicia de las Comunidades Europeas en el caso United Brands vs Commission:

“Es la situación de poder económico de una empresa que le permite obstaculizar el mantenimiento de la competencia efectiva en el mercado relevante al poder comportarse con suficiente independencia de sus competidores, clientes, y en última instancia de los consumidores.”

En esta definición hay dos conceptos a destacar:

- La independencia de comportamiento, que se refiere al hecho de que una empresa pueda actuar sin tener en cuenta ni las reacciones de la demanda ni las de otros competidores, es decir, que éstas no pueden compensar el efecto de su comportamiento abusivo.

- La obstaculización de la competencia efectiva, que se refiere a que el resultado de la anterior actuación independiente sea un menor nivel de competencia en el mercado, lo que conlleva por regla general mayores precios (aunque también serían posibles precios artificialmente bajos o “predatorios” dirigidos a impedir la entrada en el mercado o a forzar la salida de competidores).

Estructura del mercado. El poder de mercado o de dominio está muy relacionado con el número de empresas que operan en el mercado y con el tamaño relativo de las mismas (cuotas de mercado), y se conoce como “estructura del mercado”. Ciertamente, un mercado con una estructura muy concentrada (pocas empresas y/o con cuotas elevadas) facilita la creación de posiciones dominantes y aumenta el riesgo de ejercicio de las mismas. Sin embargo, es muy importante señalar que una estructura concentrada no es condición suficiente para que exista poder de mercado y mucho menos para que éste sea automáticamente ejercido.

Para analizar la estructura del mercado se utilizan índices de concentración. Los índices no señalan per se la capacidad de abuso, sino que vendrían a dar una orientación del riesgo potencial de ejercicio de poder de mercado. Entre estos indicadores se encuentra el índice Herfindahl-Hirschman (HHI),[196] o la cuota de mercado de cada empresa. Otros índices estructurales más complejos, que tienen en cuenta la elasticidad de la demanda y el papel relativo de cada empresa en el mercado, son los que recurren a la demanda residual de cada empresa (la demanda a la que se enfrenta una empresa una vez descontada la demanda que sirve el resto de empresas) y el carácter pivotal o no de su oferta (hasta qué punto la capacidad de producción de una empresa es imprescindible para satisfacer la demanda).

En la práctica, la Comisión Europea estima que es improbable que existan problemas de competencia horizontal en situaciones en las que el índice Herfindahl sea menor que 2.000 y la cuota de mercado de la empresa más grande sea inferior a 25%[197] (ver Competencia en el mercado eléctrico).

Incentivos a ejercer poder de mercado. Como se ha discutido anteriormente, una determinada estructura de mercado no es condición suficiente para concluir que en el mismo se ejercerá poder de mercado. Para que un agente ejerza poder de mercado es necesario que tenga incentivos a hacerlo. Más concretamente, es necesario que del ejercicio de poder de mercado resulte un beneficio mayor que de un comportamiento perfectamente competitivo.

En este sentido, existen al menos tres factores que condicionan en gran medida los incentivos a ejercer poder de mercado y que deben ser tenidos en cuenta a la hora de evaluar el nivel competitivo de un determinado mercado:

- La existencia de una amenaza de entrada de nuevos competidores creíble mitiga sensiblemente el incentivo a ejercer el poder de mercado por parte de los agentes ya establecidos. Cuando resulta fácil entrar en un mercado y hay agentes que pueden señalar de forma creíble que entrarán en el mercado si resulta atractivo, una elevación sostenida de los precios atraerá a nuevos competidores al mercado, lo que conllevará una mayor competencia y menores beneficios en el futuro. De esta manera, la amenaza de entrada disciplina las posibles conductas anticompetitivas de las empresas, incluso si estas son casi monopolísticas.

Para que una amenaza de entrada sea creíble es necesario que no existan “barreras de entrada” significativas (ver Barreras de entrada y atacabilidad del mercado eléctrico[198]). Siguiendo su definición académica más común, existen barreras cuando hay costes que deben asumir los nuevos entrantes que, sin embargo, son menores para los agentes ya establecidos. En los mercados energéticos, en la gran mayoría de los casos, las barreras (de existir) suelen tener un origen regulatorio (permisos/autorizaciones administrativas, diseño del mercado, etc.), las cuales no son creadas por los agentes ya establecidos. La larga maduración de las inversiones o el monto de las mismas no pueden, en rigor, considerarse como barreras de entrada, en relación a otros sectores industriales, y en relación también a los competidores potenciales en un mercado relevante dado. - Ejercer poder de mercado conlleva afrontar la expectativa de ser sancionado por la Autoridad de Competencia. Esta expectativa, en la que tiene un papel fundamental la existencia de autoridades con fuerte capacidad de supervisión (el mercado ibérico – España y Portugal – es supervisado por la CNMC española y por la Comisión de Competencia portuguesa ADC, más su regulador sectorial, ERSE y los respectivos departamentos gubernamentales, así como las autoridades de defensa de la competencia de las Comunidades Autónomas, sin olvidar a la propia Comisión Europea) reduce el incentivo a ejercer poder de mercado. Además del impacto financiero, esta penalización lleva asociada un daño para la imagen de la empresa, que no es sólo un “intangible”, sino que tiene repercusiones directas tales como la credibilidad de la empresa a la hora de presentar ofertas a los consumidores finales.

- La información con la que cuentan las empresas sobre la evolución de las principales variables del mercado y sobre el comportamiento de sus competidores no es perfecta. Para poder abusar, una empresa ha de saber con un nivel de certidumbre muy elevado cuál va a ser la demanda total, las estrategias de oferta de sus rivales, la producción de las tecnologías no gestionables (hidráulica fluyente y eólica especialmente relevantes en el caso del mercado ibérico), etc. Sin esta información, o con conjeturas muy dispersas, una empresa no tendrá la mínima certeza de que una determinada conducta/estrategia de ofertas producirá mayores beneficios. Así, la información imperfecta no sólo supone un fuerte desincentivo al abuso, sino la misma imposibilidad técnica del abuso.

Considerando estos factores adicionales, los incentivos a ejercer poder de mercado son significativamente menores que los que sugeriría una primera aproximación al problema (Figura 6‑20).

Figura 6-20. El incentivo real a ejercer poder de mercado: efecto de los factores a la estructura sectorial.

Fuente: Elaboración propia.

Supervisión y medidas de mitigación del poder de mercado. En primer término debe resaltarse que la propia dinámica de los mercados energéticos en los últimos años ha llevado, debido a la entrada importantísima de nuevos competidores (apoyados en ciclos combinados de gas y renovables) a que los índices de concentración en España no den signos de comportamientos abusivos potenciales. Por otra parte, la integración de los mercados de España y Portugal en el MIBEL es tan sólo un primer paso que vendrá reforzándose con los proyectos de mejora de las infraestructuras a medio plazo y con los procesos de integración de mercados promovidos desde las Instituciones Comunitarias, lo que conlleva la ampliación de los mercados relevantes.

Coherentemente con lo expuesto anteriormente respecto a los incentivos a ejercer poder de mercado, la Ley de Defensa de la Competencia (Ley 15/2007, de 3 de julio) sanciona exclusivamente los comportamientos de los agentes (es decir, las conductas colusorias, las conductas abusivas de posición dominante y los comportamientos desleales) y no las estructuras sectoriales. Así, el objetivo prioritario de las autoridades de defensa de la competencia es, en realidad, actuar sobre las conductas de los agentes a través de la supervisión (en contraposición a actuar directamente sobre la estructura del mercado).

Entre los mecanismos que disponen las autoridades supervisoras se incluyen los siguientes:

- Supervisión ex-post de los resultados del mercado y de las conductas de las empresas a través de comisiones de seguimiento de los mercados, desarrollo de herramientas especializadas en la detección de conductas no competitivas y diseño de penalizaciones disuasorias.

- Eliminación de las posibles barreras de entrada al mercado, de forma que la amenaza de entrada sea creíble (agilización de los permisos y autorizaciones administrativos, hacer disponibles nuevos emplazamientos, crear liquidez en los mercados a plazo, subsanar posibles deficiencias en el diseño del mercado, eliminar tarifas subvencionadas que impiden el desarrollo de la actividad de comercialización a consumidores finales, etc.). Fomentar la credibilidad de que la amenaza de entrada actúa como factor disuasorio de potenciales conductas anticompetitivas.

- Optimización del uso de la capacidad de interconexión mediante la implantación de mecanismos de mercado para la asignación de dicha capacidad. Una de las medidas que, con menor coste y mayor eficacia, puede conducir a un mercado eléctrico europeo con mayor rivalidad es el fortalecimiento de las interconexiones entre áreas de operación del sistema diferenciadas y la armonización de procedimientos de operación y gestión de las interconexiones entre los distintos sistemas eléctricos.

En cuanto a la posibilidad de actuar sobre la estructura del mercado, la experiencia pasada indica que las autoridades de defensa de la competencia tenderán a analizarla en detalle sólo en casos excepcionales – básicamente concentraciones entre empresas que impliquen la reducción del número de competidores o la creación de una empresa con una cuota de mercado muy elevada.

[194] Por ejemplo “Poder de mercado es la capacidad de alterar, en beneficio propio, los precios respecto a los niveles de competencia” – ver Stoft, S. (2002), “Power System Economics. Designing Markets for Electricity”, Wiley; o Newbery, D. (2004), “Electricity Liberalisation in Britain: the quest for a satisfactory wholesale market design”, Cambridge Working Papers in Economics, CWPE 0469.

[195] La Comisión Nacional de competencia quedo integrada en la Comisión Nacional de los Mercados y la Competencia. Para mas información ver Creación de la Comisión Nacional de los Mercados y la Competencia (CNMC).

[196] El índice HHI se define como la suma de los cuadrados de las cuotas de mercado de cada una de las “n” empresas. Así, cuantas más empresas haya y menores sean sus cuotas (señal de una estructura muy desconcentrada) el HHI será menor. En el caso de una empresa con el 100% del mercado, el HHI sería 10.000 y en el caso de 10 empresas con el 10% sería 1.000.

[197] Ver “Commission Notice – Guidelines on the assessment of horizontal mergers under the Council Regulation on the control of concentrations between undertakings”, DG COMP, 28 de enero de 2004.

[198] La literatura se refiere al concepto de “atacabilidad del mercado” también como “contestabilidad del mercado” como una traducción libre del inglés “market contestability”.