5.2. Iniciativas y herramientas para la RSE

Introducción. A juzgar por el número de publicaciones, foros, grupos de trabajo e iniciativas similares, el campo de la gestión de la RSE (o más en general, de la sostenibilidad) goza de buena salud. Desde distintos ámbitos, como la administración pública, la sociedad civil o las propias plataformas empresariales, se realizan propuestas y se lanzan nuevos programas. En esta ficha se describen algunas de las iniciativas más influyentes y se comentan también los vínculos con algunos procesos regulatorios en marcha, en buena parte promovidos por la Unión Europea.

Desde la perspectiva de las organizaciones, la adopción de procedimientos de gestión de la RSE supone un paso más allá en la formalización de estas cuestiones, avanzando en la gestión de lo que se ha llamado Corporate Social Performance (Wood, 1991 [115]), es decir el desempeño social de la organización. Sin embargo, cabe señalar también que la adopción de estas herramientas sólo es realmente efectiva cuando existe un convencimiento interno acerca de su utilidad y como una voluntad real de implementarlas, esto es cuando la RSE (o la sostenibilidad) pasa ser una prioridad estratégica a nivel de compañía. De otra manera, la gestión de la RSE a través de estándares y normas corre el riesgo de convertirse en un proceso mecánico, desconectado del negocio y de escaso valor para la compañía y para sus grupos de interés. Así mismo, a medida que crece el número de iniciativas se hace necesario un esfuerzo conjunto para armonizar sus requerimientos, de manera que se mejore la efectividad en su adopción y también la comparabilidad del desempeño entre organizaciones.

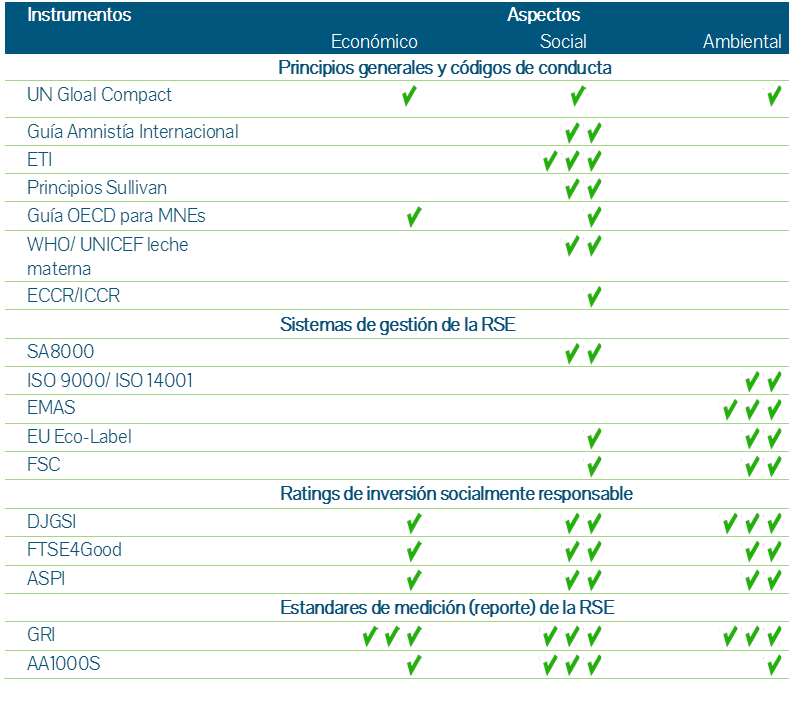

Si bien no existe una única manera de estructurar toda la variedad de iniciativas y herramientas surgidas en torno a la RSE, a efectos prácticos de esta ficha se sigue la clasificación utilizada por la Comisión Europea (2003 [116], 2009 [117]), la cual distingue entre principios generales y códigos de conducta, sistemas de gestión de la RSE, ratings de inversión socialmente responsable y estándares de medición (o reporte) de la RSE.

Por otra parte, como ha señalado la Comisión, las distintas herramientas existentes dentro de estas cuatro grandes categorías abordan con distinto nivel de profundidad las distintas vertientes económica, social y ambiental, tal y como se representa en la Tabla 5‑2:

Tabla 5‑2. instrumentos para la RSE y aspectos cubiertos.

Fuente: Comisión Europea (2003).

En las siguientes secciones se profundiza en estas categorías, describiendo su enfoque y detallando los ejemplos más significativos en cada caso. En el caso de los ratings e índices de inversión socialmente responsable, éstos se abordan con mayor nivel de detalle en la sección “indicadores ESG y valor no financiero”. Al hilo de cada sección también se comentan brevemente las iniciativas regulatorias existentes, especialmente a nivel europeo.

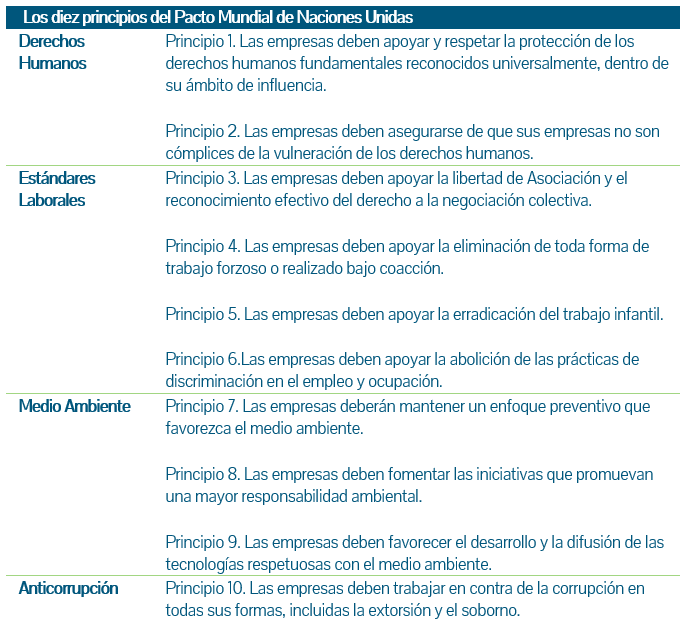

Principios generales y códigos de conducta. Los principios generales y los códigos de conducta suelen consistir en un conjunto de recomendaciones y buenas prácticas, que las compañías voluntariamente suscriben. Ejemplos de ello serían los diez principios del Pacto Mundial de Naciones Unidas [118] (Tabla 5‑3), o las Guías de la OCDE para Empresas Multinacionales [119]. De manera general, no obligan a tomar acciones concretas ni comportan procedimientos para evaluar su cumplimiento.

Tabla 5‑3. Los diez principios del Pacto Mundial de Naciones Unidas.

Fuente: UN Global Compact y elaboración propia.

En el caso del Pacto Mundial, lanzado en 1999 en el Foro Económico Mundial en Davos, cuenta en la actualidad con más de 10.000 empresas adheridas, habiéndose consolidado también una serie de redes nacionales (en España, la Red Española del Pacto Mundial) que promueven sus principios e intercambian buenas prácticas. La adhesión al Pacto Mundial conlleva la elaboración de un (breve) informe anual de progreso, en el que la organización detalla el cumplimiento de los diez principios.

En su Estrategia de RSE de 2011 [120], la Comisión Europea reconoce el papel positivo que desempeñan estos principios e invita a todas las multinacionales europeas a adoptar en el año 2014 al menos una iniciativa entre el Pacto Mundial, las Guías de la OCDE y la norma ISO 26000 (ver más detalle sobre esta norma en la siguiente sección).

Por otra parte, estas iniciativas globales conviven con códigos éticos y de conducta desarrollados a nivel de compañía. Los códigos a nivel de compañía pueden ser un elemento de apoyo importante al desarrollo de una cultura de responsabilidad dentro de la organización, proporcionando una serie de guías sobre los comportamientos que se consideran adecuados o inadecuados, y pueden contar con un procedimiento que permita a los empleados informar sobre posibles incumplimientos. Una extensión de estos códigos internos son los códigos en la relación de la compañía con otros actores, como por ejemplo los códigos de compras en la relación con proveedores.

Normas de gestión. En este grupo se encuadran distintos tipos de estándares orientados a fortalecer la gestión de la RSE, ya sea en su conjunto o en aspectos específicos de ésta. Suele tratarse de normas llamadas “de proceso”, pues, aunque comparten una serie de principios u objetivos con las normas revisadas en la sección anterior, profundizan mucho más en las medidas de gestión concretas que han de tomarse de cara a trasladar dichos principios a la práctica. Además, la mayoría de ellas (con la excepción de ISO 26000) conllevan un proceso de certificación, demostrando así la organización haber implementado adecuadamente la herramienta.

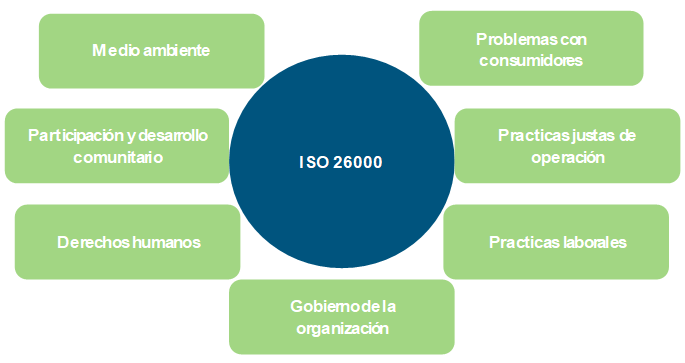

Las normas ISO [121] 9000 (calidad) y 14000 (medio ambiente) son probablemente las de mayor difusión en este ámbito. Desde la perspectiva de RSE, ambas se centran prioritariamente en la gestión medioambiental, no tratando aspectos sociales, laborales, etc. Las nuevas guías ISO 26000 tratan de abordar estos aspectos, proporcionando una visión más amplia sobre las áreas clave de la RSE (Figura 5‑3). Esta norma tiene por objetivo asistir a las organizaciones en las distintas fases de planificación estratégica de la RSE, incluyendo el mapeo de los asuntos relevantes, la formulación de objetivos, y el seguimiento y evaluación del desempeño. Sin embargo, ISO 26000 no se considera como tal un estándar de gestión, no existiendo requerimientos específicos y no siendo por tanto una norma certificable.

Figura 5‑3. Temas clave en ISO 26000.

Fuente: Elaboración propia.

Otras normas de gestión relevantes son SA8000 [122] y AA1000 SES [123]. En el caso de SA8000, se trata de un esquema de certificación con énfasis en los aspectos sociales, tomando como referencia la Declaración Universal de los Derechos Humanos y los estándares de la Organización Internacional del Trabajo. Es promovido por la organización sin ánimo de lucro Social Accountability International y certificado por terceras partes acreditadas para ello. En la actualidad, más de 3000 lugares de trabajo disponen de SA 8000. En cuanto a AA 1000 Stakeholder Engagement Standard (SES), se trata de una metodología específica para el dialogo con grupos de interés, promovida por AccountAbility. Esta norma establece una serie de etapas en la relación con grupos de interés, siendo auditable pero no certificable.

Además, en esta categoría pueden incluirse también iniciativas interesantes que algunas compañías han empezado a desarrollar, como es el caso de la adaptación de los Cuadros de Mando Integrales con el objetivo de incorporar las dimensiones social y ambiental.

Herramientas para el reporte. Los estándares de reporte sirven para guiar el proceso de rendición de cuentas de la organización, comunicando a los stakeholders las políticas los objetivos y el desempeño de la organización, en materia económica social y ambiental. Además, tal y como recogen las encuestas realizadas trianualmente por KPMG [124], la adopción de estándares de reporte presenta también una serie de beneficios internos, contribuyendo a identificar oportunidades de mejora, a visibilizar internamente la importancia de la RSE y a fortalecer la cultura de la sostenibilidad.

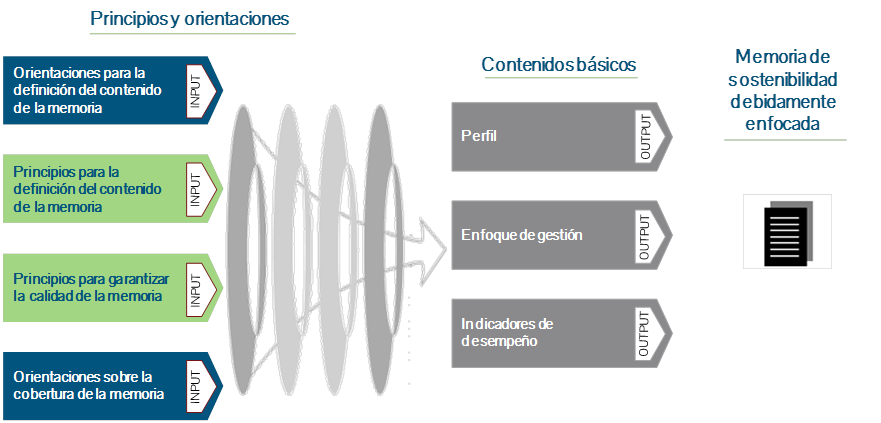

Sin duda, la herramienta que goza de mayor popularidad en este ámbito son las guías de Global Reporting Initiative (GRI). Esta iniciativa, creada en 1997 por CERES (Coalition for Environmentally Responsible Economies) y el Programa para el Medio Ambiente de Naciones Unidas, lanzó una primera versión de las guías en el año 2000 tras un proceso participativo implicando a distintos grupos de interés.

Las guías se han ido actualizando, y en su versión actual (G3.1 [125]) se estructuran en dos secciones principales. La sección “principios y orientaciones” incluye indicaciones sobre el contenido, la calidad y el alcance de la memoria, de acuerdo a una serie de principios básicos. La sección “contenidos básicos” proporciona una serie de indicadores que las organizaciones han de utilizar para detallar su perfil organizativo, su enfoque de gestión y, finalmente, su desempeño. Estos indicadores se agrupan en una serie de categorías que permiten cubrir los posibles impactos, económicos, sociales y ambientales de la organización. La Figura 5‑4 resume la aproximación de GRI.

|

|

Figura 5‑4. Formato de las guías GRI (versión 3.1).

Fuente: GRI (2011).

En la actualidad, más de 5.000 organizaciones a nivel mundial publican sus memorias de RSE o sostenibilidad de acuerdo a los criterios de GRI, obteniendo distintas calificaciones (A, B o C) en función de la cantidad de aspectos cubiertos en la memoria. Cabe señalar que esta calificación no se otorga en función del desempeño (es decir, no se entra a valorar el “dato”) sino en función de la transparencia, de manera que los grupos de interés estén informados y puedan por tanto tomar mejor sus decisiones.

En noviembre de 2015, GRI publicó la nueva versión de las guías, denominada G4, la cual introducirá una serie de cambios importantes en áreas como la transparencia en el gobierno corporativo y en la relación con proveedores, así como un mayor énfasis en la identificación de asuntos relevantes en toda la cadena de valor del negocio. Otra iniciativa de interés en el ámbito del reporte es la del Comité Internacional para el Reporting Integrado, que por su orientación a inversores se trata en la sección “Criterios ESG y valor no financiero”.

Adicionalmente, las memorias de sostenibilidad pueden ser revisadas y validadas con la ayuda de normas como la AA 1000 Assurance Standard, elaborada por AccountAbility.

A nivel público, distintos países han ido adoptando regulaciones sobre el reporte del desempeño no financiero, como es el caso de Reino Unido, Francia o Dinamarca. Además, la Comisión Europea está trabajando en la elaboración de una normativa [126] que obligue a todas las empresas europeas de más de 500 empleados (unas 18.000) a comunicar información sobre su desempeño social y ambiental, estando previsto que entre en vigor en 2016.

Criterios ESG y valor no financiero. Con frecuencia se hace mención al hecho de que el valor bursátil de las grandes empresas suele superar con creces el valor contable de todos sus activos, señalando el papel de aspectos como el capital intelectual y la tecnología a la hora de justificar esa diferencia y, en última instancia, a la hora de entender las perspectivas de generación de valor de esas organizaciones. En el marco socioeconómico actual, caracterizado por la incertidumbre económica y política, pero también por determinados desafíos sociales y medioambientales, posiblemente sea necesario ampliar aún más el listado de posibles aspectos a tener en cuenta en la explicación (y el mantenimiento) de esa capacidad para generar valor.

Partiendo de este reconocimiento, distintas iniciativas tratan de apoyar la medición de aspectos Ambientales, Sociales y de Gobierno Corporativo (ASG, o ESG en inglés), así como aclarar su papel en la contribución a la estrategia y el desempeño de las empresas. En esta sección se presentan algunas de estas iniciativas, en las que los inversores y el mercado de capitales están jugando un papel protagonista.

Por su propia naturaleza, la información no financiera presenta una serie de desafíos a la hora de ser tomada en cuenta en las decisiones, ya sean de gestión o inversión. La selección de lo relevante, la pluralidad de métricas o la dificultad de comparar el desempeño y de fijar objetivos suponen desafíos no resueltos hasta la fecha, por lo que habrá que seguir avanzando en los retos específicos (calidad, formatos, etc.) que este tipo de información presenta.

En las secciones siguientes se describen las iniciativas existentes en el ámbito del mercado de capitales, se analizan los mecanismos no financieros de creación de valor a nivel de compañía, y finalmente, se da un breve panorama de la adopción de este enfoque por parte de las empresas.

Criterios ESG en el mercado de capitales. En los últimos años ha aumentado el interés de los inversores por el desempeño no financiero de las compañías, convirtiéndose en uno de los stakeholders que está moldeando con más fuerza la agenda de la RSE, especialmente en las grandes empresas cotizadas. Ello se pone de manifiesto en la aparición de índices bursátiles que incorporan aspectos ESG (Environmental, Social, Governance) a la hora de determinar la posición de las empresas, como es caso del Dow Jones Sustainability Index (DJSI) o del FTSE4Good. De esta forma, los inversores disponen de una información más amplia para valorar las oportunidades y riesgos que rodean la actividad de una compañía y las políticas puestas en práctica a nivel corporativo para darles respuesta. Desde el punto de vista de las compañías, figurar en estos índices puede mejorar las condiciones de acceso a financiación, por lo que suponen un aliciente a la hora de incorporar aspectos ESG en la estrategia y la gestión. Así mismo, la Inversión Socialmente Responsable (ISR), en muchos casos vinculada a fondos soberanos y de pensiones, y las iniciativas de banca ética han multiplicado su visibilidad y volumen en estos años.

Dentro del amplio panorama de los índices de sostenibilidad, el Dow Jones Sustainability Index (DJSI) es sin duda el de mayor visibilidad e influencia. El DJSI se puso en marcha en 1999, actualizándose cada año desde entonces. Para figurar en el índice, las empresas deben responder un cuestionario detallando toda una serie de información acerca de su enfoque de gestión de la sostenibilidad, los riesgos y oportunidades detectados, las políticas puestas en marcha y el desempeño alcanzado. De cara a calcular la valoración final de cada empresa, los apartados económico, social y ambiental puntúan cada uno un tercio de la nota final, existiendo para cada uno de ellos cuestiones generales y otras específicas a nivel de sector. Además de los índices como el DJSI o el FTSE4Good, otros actores relevantes son las agencias de calificación, como SAM (asociada al DJSI) o EIRIS (en el caso del FTSE4Good), los gestores de inversión con criterios responsables, o incluso fondos institucionales que han incorporado criterios propios (como el caso del fondo soberano noruego).

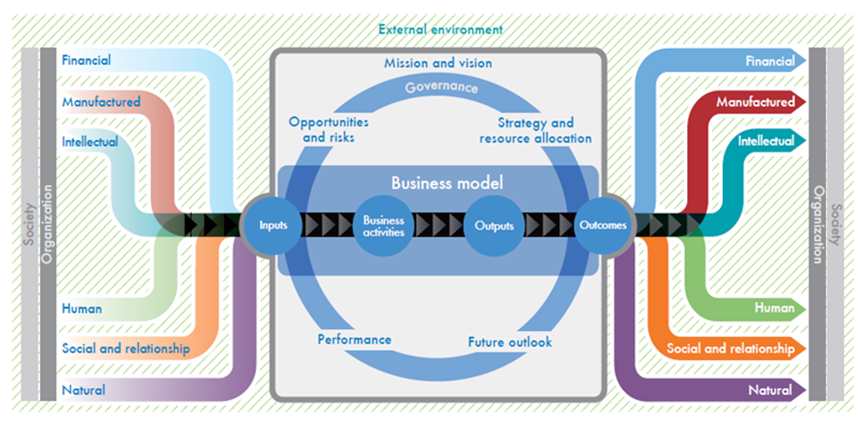

Una iniciativa que merece atención particular es el Comité Internacional para el Reporting Integrado (IIRC, por sus siglas en inglés), un grupo multistakeholder, incluyendo a empresas, inversores, reguladores y ONGs, que está trabajando en la elaboración de un nuevo estándar de reporte. Si bien comparte algunas características con el estándar de Global Reporting Initiative (ver La Responsabilidad Social Empresarial), bajo la filosofía del reporting integrado subyace la idea de mejorar la conexión entre la información financiera y no financiera, ayudando a explicar la relación entre los intangibles y el desempeño económico de la organización. Por ello, su público prioritario son los inversores. La Figura 5‑5 representa el enfoque del IIRC para el proceso de creación de valor y su dependencia de seis capitales intangibles.

|

Figura 5‑5. Creación de valor y capitales intangibles. |

La valoración del desempeño no financiero. Desde un punto de vista investigador, la cuestión acerca de la existencia de una relación (positiva) entre el desempeño social y el desempeño financiero de una empresa es posiblemente una de las más tratadas en los últimos 40 años en la literatura sobre responsabilidad corporativa.

De haber una respuesta inequívoca, esta hipótesis (conocida con el nombre del “caso de negocio de la RSE”) resolvería todas las dudas acerca del interés de las empresas en prestar atención a todos sus impactos sociales y ambientales. Sin embargo, si bien no ha sido posible demostrar esta relación de manera absoluta, las investigaciones realizadas han servido para poner de manifiesto las complejas interrelaciones entre los aspectos intangibles y su impacto económico.

Con el objetivo de seguir profundizando en las variables y los mecanismos que habilitan la creación de valor a partir de distintas políticas y actividades de RSE, en 2011 se puso en marcha un proyecto auspiciado por la Unión Europea y coordinado por CSR Europe[127], con el título “Valuing Non-Financial Performance: Identifying, measuring and managing material drivers of value”

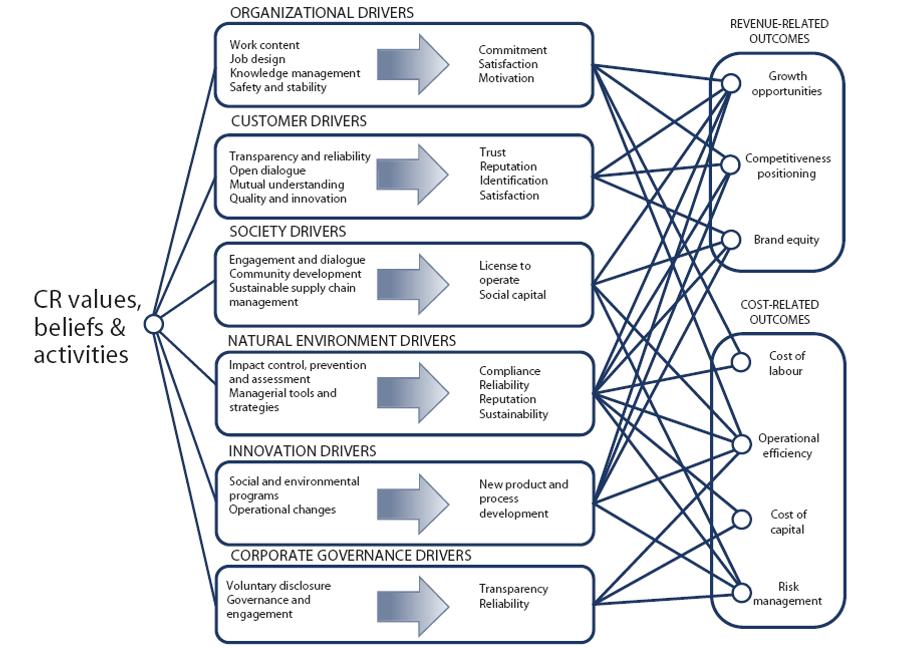

A lo largo de este proyecto, se ha venido identificando cómo el retorno económico a partir de la atención a cuestiones sociales y ambientales sigue un proceso en varias etapas, partiendo de las políticas de la empresa en la materia, pasando por sus impactos en una serie de variables o capitales intangibles, y finalmente afectando al desempeño económico de la organización. Un ejemplo de ello sería una política de conciliación de la vida profesional y personal que en primer lugar, mejora el compromiso de los empleados y, de forma acorde, su productividad.

Figura 5‑6. Mecanismos de generación de valor a partir de la RSE.

Fuente: CSR Europe.

Como puede verse en la Figura 5‑6, se pueden distinguir distintos tipos de beneficios económicos producidos por la RSE, como son la disminución de riesgos, la mejora de la eficiencia, o la ventaja competitiva, los cuales se amplían brevemente a continuación:

-

Reducción de riesgos: una RSE enfocada a la gestión y reducción de riesgos tiene por objetivo orientar las acciones de la compañía para evitar la oposición de los grupos de interés al desarrollo de su actividad. Ejemplos de ello serían campañas públicas de denuncia, boicots de consumidores o problemas legales.

-

Reducción de costes: en este caso, la RSE se enfoca a la mejora de los procesos internos, con el objetivo de aumentar la eficiencia operativa. Como en el caso de la reducción de riesgos, sigue primando una visión preventiva hacia los grupos de interés, de manera que es necesario considerar los asuntos sociales y ambientales en la medida en que no atenderlos supone un sobrecoste para la actividad de la compañía. Algunos ejemplos serían los costes laborales asociados a una excesiva rotación, o los sobrecostes asociados a la falta de confianza en la relación con proveedores.

-

Ventaja y posicionamiento competitivos: en este caso, la RSE es concebida estratégicamente como una herramienta que genera ventajas competitivas. Según este enfoque, la RSE permite la captación de recursos valiosos para la compañía, en particular en áreas como Recursos Humanos, innovación, cultura organizativa, etc. Otra materialización de este caso serían los enfoques de Base de la Pirámide, donde, a través de la RSE, la organización se adapta a nuevos mercados. En ambos ejemplos, se puede observar que prima una visión más proactiva y positiva de la relación con Grupos de Interés, cuyas demandas se perciben como oportunidades de negocio y no como restricciones (como en los casos anteriores).

Reputación y legitimidad: este caso corresponde a la creación de valor asociada a una percepción positiva de los grupos de interés, debida a la alineación (percibida) de la compañía con sus intereses y demandas. Nociones que responden a este mecanismo de creación de valor son la licencia para operar, el marketing con causa o la inversión socialmente responsable.

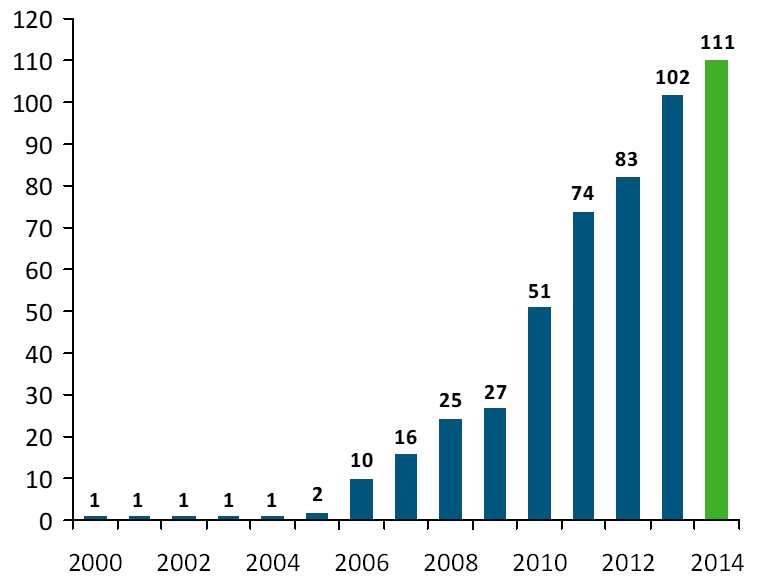

El caso de negocio de la RSE en la práctica. Poco a poco, la consideración de criterios sociales y ambientales está yendo más allá de la adopción de unos principios más o menos genéricos (escasamente conectados con el día a día de la organización) para convertirse en un elemento necesario para la generación de valor económico sostenible a largo plazo. La Figura 5‑7 refleja la tendencia existente en la inclusión de la sostenibilidad en la agenda de las compañías españolas, a partir de un sondeo de Forética realizado en 2014, podemos apreciar como la evolución crece de forma exponencial con los años.

Figura 5‑7. Evolución de las certificaciones SGE21 en España.

Fuente: Forética, 2015.

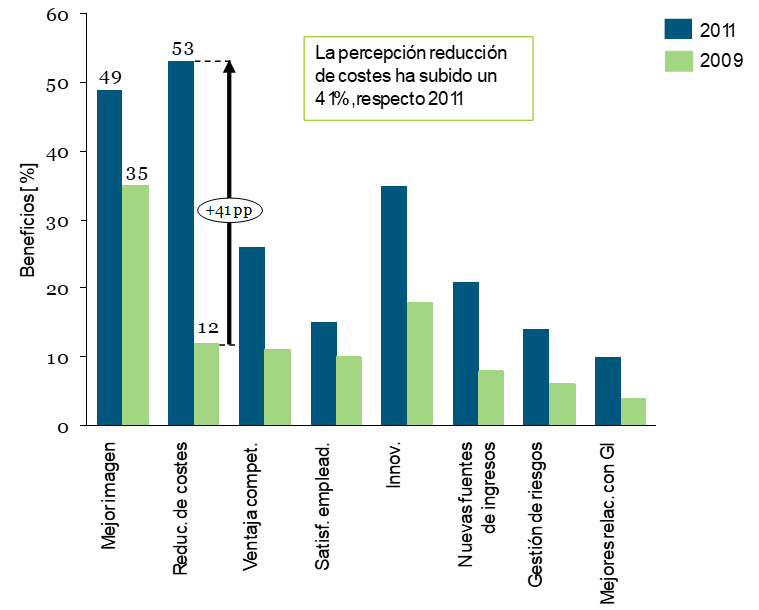

Como se puede ver en la Figura 5‑8, en estos últimos dos años el valor de la RSE se acerca claramente hacia la obtención de beneficios directos derivados de su implementación, mediante el ahorro en costes, nuevas fuentes de ingresos y menores riesgos. A lo largo del periodo también se mantienen como una motivación relevante la obtención de beneficios indirectos a través de la reputación.

Figura 5‑8. Percepción acerca de los beneficios de la RSE.

Fuente: Adaptado de MIT Sloan, 2011.

[115] Wood, D. J. Corporate social performance revisited. Academy of management Review, 691-718, (1991).

[116] European Commission, Mapping CSR instruments (2003).

[117] European Commission, Towards greater responsibility. Conclusions of CSR EU funded research (2009).

[120] European Commission, A renewed EU strategy 2011-14 for Corporate Social Responsibility (2011).

[121] International Standards Organization.

[122] Social Accountability International SA Standard 8000: 2008 (2008).

[123] AccountAbility, AA 1000 Stakeholder Engagement Standard 2011 (2011).

[124] KPMG, KPMG International Survey of Corporate Responsibility Reporting (2011).

[125] Global Reporting Initiative, Sustainability Reporting Guidelines G3.1, (2011).

[126] European Commission (2013). Legislative proposal for non-financial reporting.

[127] CSR Europe, Valuing non Valuing Non-Financial Performance: Identifying, measuring and managing material drivers of value (2011-13).