5.1. Responsabilidad social empresarial (RSE) y energía

Introducción y definiciones. La necesidad de hacer compatible el desarrollo económico con el desarrollo social y ambiental se hace cada vez más patente, no sólo para las administraciones públicas y la sociedad civil, sino también para las empresas (ver Energía y Sociedad). Asimismo, cada vez parece más clara [105] la relación entre una gestión empresarial sostenible desde el triple punto de vista económico, social y ambiental y la creación de valor a largo plazo (ver Insostenibilidad del sistema energético y vías de solución).

En este contexto, surge el concepto de Responsabilidad Social Empresarial, RSE (o en inglés, CSR, Corporate Social Responsibility). La Comisión Europea (2001 [106]) definía la RSE en su Libro Verde “Fomentar un Marco Europeo para la Responsabilidad Social de las Empresas” como “la integración voluntaria, por parte de las empresas, de las preocupaciones sociales y medioambientales en sus operaciones comerciales y sus relaciones con sus interlocutores”. En 2011 [107], la Comisión Europea publicó su nueva estrategia de RSE, en la que se reformula la definición cómo “la responsabilidad de las empresas por sus impactos en la sociedad”.

En clave española, el Foro de Expertos sobre RSE, constituido por iniciativa del Ministerio de Trabajo y Asuntos Sociales, señala que la Responsabilidad Social de la Empresa es, “además del cumplimiento estricto de las obligaciones legales vigentes, la integración voluntaria en su gobierno y gestión, en su estrategia, políticas y procedimientos, de las preocupaciones sociales, laborales, medio ambientales y de respeto a los derechos humanos que surgen de la relación y el diálogo transparentes con sus grupos de interés, responsabilizándose así de las consecuencias y los impactos que se derivan de sus acciones”. De este modo, “una empresa es socialmente responsable cuando responde satisfactoriamente a las expectativas que sobre su funcionamiento tienen los distintos grupos de interés” [108].

Desde la perspectiva de la práctica de las organizaciones, cabe señalar que, a lo largo de este periodo, se ha ido produciendo un cambio de enfoque en el tratamiento de las cuestiones sociales y ambientales. Si en una primera etapa, la RSE se concebía como acción social o filantropía, poco a poco se la ha pasado a considerar un posible elemento de valor para la empresa, a través de aspectos como la disminución de riesgos y costes, la motivación de los empleados y el aprovechamiento de nuevas oportunidades de negocio.

En este sentido, algunos autores como Michael Porter (2006) [109] llevan tiempo señalando las posibilidades de generación de valor (económico, pero también social y ambiental), a través de una mayor atención a los aspectos no financieros del negocio, así como al contexto amplio en el que se ubica la organización. En 2010 [110], Porter publicó un nuevo artículo en el que resumía esta idea en el concepto de Creación de Valor Compartido, en tanto que valor para la compañía y valor para los grupos de interés.

Así pues, si bien existe una diversidad de enfoques, existen una serie de elementos comunes en todos ellos, como son la pertinencia de prestar atención a los impactos sociales y ambientales derivados de la actividad de la organización, la importancia de mantener un diálogo constructivo con los grupos de interés y las oportunidades resultantes de generar valor para la empresa y la sociedad de forma sostenible a medio y largo plazo. Para que ello sea posible, la RSE se ha de sustentar internamente en una determinada ética empresarial y una cultura organizativa que orienten la actividad y las decisiones de la compañía hacia estos fines.

En las dos siguientes secciones se profundiza en la identificación de asuntos no financieros relevantes, entendido como un elemento básico para una RSE estratégica, así como en el papel de los diferentes grupos de interés y el valor existente en la relación con ellos.

La RSE estratégica y los asuntos relevantes. Tomando como referencia la visión de Porter, una RSE estratégica requiere la identificación simultánea, por un lado, de los impactos del negocio en la sociedad, y por otro, de los impactos de la sociedad en el negocio.

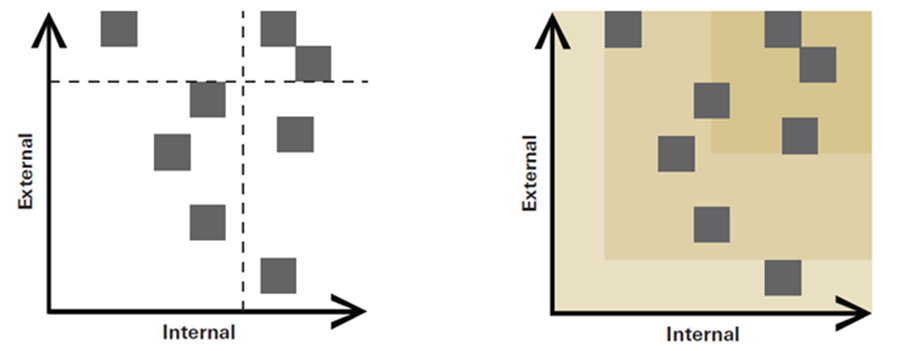

Desde esta perspectiva, aquellos aspectos ambientales, sociales y de buen gobierno, llamados ESG (Environmental, Social, Governance), que deben ser prioritarios para una compañía son aquellos en que la empresa ejerce un impacto significante (identificado a través del diálogo con sus grupos de interés) y al mismo tiempo, representan un impacto potencial para la su actividad. Esta doble condición suele representarse a través de las llamadas matrices de “materialidad”, o asuntos relevantes, en las que un eje representa la importancia para los grupos de interés y el otro la importancia para el negocio (Figura 5‑1).

Figura 5-1. Matrices de materialidad. Importancia para los grupos de interés (externa) y para el negocio (interna).

Fuente: AccountAbility. The materiality report: aligning strategy, performance and reporting (2006).

Si bien la identificación de la “materialidad” es una práctica común en el ámbito financiero, el análisis de asuntos ESG relevantes debe idealmente proporcionar una perspectiva más amplia sobre los distintos aspectos no financieros que afectan la actividad de la compañía, así como sobre las características (políticas, sociales, económicas, culturales, etc.) del contexto en que se ubica. Según Accountability (2006), la consideración de asuntos relevantes debe incluir todos aquellos relacionados con:

-

El desempeño financiero a corto plazo

-

La capacidad de la compañía para llevar a cabo su estrategia y políticas

-

Buenas prácticas detectadas en otras organizaciones del sector

-

Las demandas de los grupos de interés

-

Las normas y valores de la sociedad, en particular cuando puedan afectar futuras regulaciones.

De esta forma se pone de relieve la perspectiva estratégica amplia que la RSE busca impulsar, complementando la visión de negocio tradicional con un análisis más extenso de las interrelaciones entre aspectos económicos, sociales y ambientales y las oportunidades de valor asociadas.

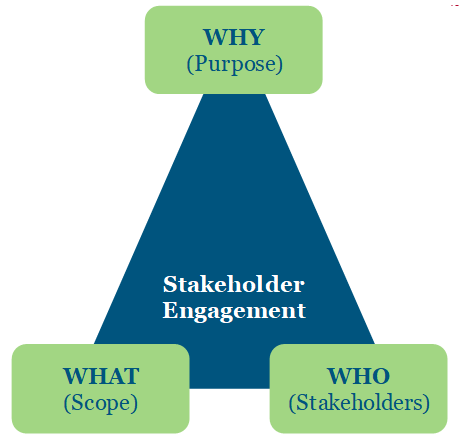

El diálogo con grupos de interés. A los grupos que interactúan con la empresa se les conoce con el nombre de grupos de interés (stakeholders). Esta expresión incluye, según Freeman (1984[111]), cualquier grupo o individuo que puede afectar o estar afectado por el logro de un propósito de la organización, lo que, en principio, abarca a una gran variedad de actores que van desde los accionistas, los empleados, los proveedores o los clientes (con intereses directos), a las administraciones públicas, las organizaciones del tercer sector y la sociedad en su conjunto (cuyos intereses suelen ser indirectos). El diálogo con grupos de interés suele conllevar una serie de fases que permiten definir los interlocutores, las razones para el diálogo y el alcance de éste. La Figura 5‑2 recoge los elementos básicos de la norma AA 1000 Stakeholder Engagement Standard [112], utilizada por numerosas organizaciones en su relación con sus stakeholders.

Figura 5-1. Fases para el diálogo con grupos de interés.

Fuente: AccountAbility (2011) y elaboración propia.

Como resulta lógico a partir de este enfoque, la RSE de las empresas se caracteriza por abordar una serie de temas distintos con cada uno de los grupos de interés. A continuación se ofrece un breve panorama de la relación con cada uno de ellos, identificando los motivos y los asuntos principales en cada caso.

RSE, accionistas e inversores: desde el punto de vista de la gobernanza corporativa, el establecimiento de reglas y procedimientos de buen gobierno forma parte habitual de la agenda de la RSE. De esta forma, la transparencia en aspectos como la composición de los consejos o los criterios de remuneración tratan de garantizar el alineamiento de estos órganos con los intereses de la organización. Además, en los últimos años ha aumentado el interés de los accionistas e inversores por el desempeño no financiero de las compañías, convirtiéndose en uno de los stakeholders que está moldeando con más fuerza la agenda de la RSE, especialmente en las grandes empresas cotizadas.

RSE y clientes: las preferencias de los consumidores por empresas que llevan a cabo prácticas responsables es motivo regular de estudios, análisis y debate. Algunos de estos estudios señalan la aparición de una clase de consumidores más concienciados de las consecuencias sociales y ambientales de sus decisiones de compra, y dispuestos en mayor medida a incluir estos aspectos entre sus criterios. Por ello, numerosas empresas han lanzado líneas de productos y servicios que responden a estas preferencias (con distintas variantes, como el comercio justo, o los productos ecológicos). Sin embargo, la importancia fundamental de esta “palanca” de la RSE dependerá en buena medida de la concienciación de los consumidores a una mayor escala.

RSE y empleados: la atracción de buenos profesionales, así como su motivación y compromiso, constituye una de las razones básicas para la RSE. Posiblemente este factor haya crecido todavía más en importancia en la sociedad postindustrial actual, y la alta proporción de trabajadores del conocimiento asociada. Así pues, la existencia de buenas políticas de Recursos Humanos, y la creación de un clima laboral positivo y unas metas compartidas por toda la organización redundan en un mejor desempeño global.

RSE y proveedores: junto con accionistas, clientes y empleados, los proveedores constituyen uno de los grupos de interés primarios de la organización. Dada su importancia, la RSE ha comenzado a prestar atención a los impactos sociales y ambientales situados más allá de las fronteras de la organización, a lo largo de la cadena de suministro. De esta forma, la inclusión de requerimientos sociales y ambientales en la relación con proveedores, así como el seguimiento y verificación de sus prácticas, es uno de los principales desafíos a los que se enfrenta la RSE de muchas empresas.

RSE y administraciones públicas: además de responder a la legislación existente (lo cual constituye una obligación previa a la RSE) las empresas pueden, a través de su RSE, anticipar posibles cambios regulatorios así como impulsar un diálogo con la administración sobre las posibles normas futuras. Tal y como se trata con más detalle en “Herramientas e iniciativas para la RSE”, distintas actores a nivel nacional e internacional están impulsando nuevos esquemas regulatorios para el desempeño y la transparencia sociales y ambientales de las empresas.

RSE y sociedad civil: finalmente, de manera más general, la RSE debe contribuir a dar respuesta a las expectativas puestas en las empresas por el conjunto de la sociedad, actuando de acuerdo con sus valores y prioridades. Aspectos como el respeto al medio ambiente o las buenas prácticas laborales han sido elementos destacados de esta agenda, impulsada a través de las distintas formas que adopta la sociedad civil: asociaciones, Organizaciones No Gubernamentales, plataformas ciudadanas, etc. Además, en los últimos años se ha venido observando cómo este diálogo con la sociedad civil se descentraliza y se vuelve más inmediato, gracias en buena medida a las TIC y las redes sociales.

Se podría decir, a modo de resumen, que la apuesta por la RSE de las empresas es una oportunidad para hacer avanzar conjuntamente las metas de las organizaciones y de la sociedad, y posibilitar un modelo socioeconómico sostenible a medio y largo plazo. Sin embargo, la transformación profunda probablemente no se produzca hasta que la RSE se asuma profundamente por ambas partes. Desde las empresas, como un activo en su estrategia que permite generar valor económico y social. Desde la sociedad, reconociendo adecuadamente el valor de estas prácticas, a través de actitudes concienciadas y comprometidas. Desde la administración, impulsando prácticas de responsabilidad empresarial mediante distintos instrumentos. En la medida en la que se avance en el compromiso de todos los grupos de interés con éste valor, el impacto de la RSE en la sociedad será creciente.

La RSE en el sector de la energía. El sector energético tiene un rol fundamental en la consecución de un modelo económico y social sostenible a largo plazo. Los desafíos que plantean el cambio climático y el agotamiento de combustibles fósiles, unidos a la industrialización y aumento de la demanda de energía en muchas partes del planeta (ver Energía y Sociedad) requieren de una visión y una agenda compartidas por todos los actores.

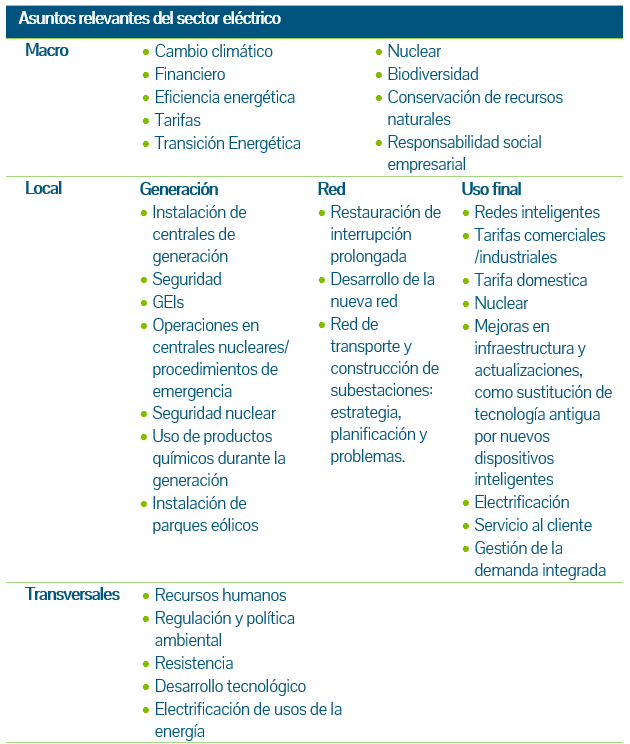

Si bien estos desafíos sobrepasan la capacidad de actuación individual de las empresas, de cara a una verdadera integración de la sostenibilidad en el negocio resulta necesario identificar y abordar los asuntos relevantes que afronta el sector. La tabla siguiente recoge los asuntos relevantes identificados por el World Business Council for Sustainable Development (WBCSD) en el marco de su programa de trabajo en el sector eléctrico (WBCSD, 2012) [113].

Tabla 5‑1. Asuntos relevantes del sector eléctrico.

Fuente: UNFCCC (United Nations Framework Convention on Climate Change) y elaboración propia.

Como se puede observar, la tabla recoge desafíos globales del sector, como la eficiencia energética o la biodiversidad, y otros vinculados a las distintas etapas de la cadena de valor: generación, transporte y distribución y consumo.

En el marco de los retos globales listados, el programa de trabajo en el sector eléctrico del WBCSD tiene por objetivos principales la seguridad de abastecimiento de energía a largo plazo, la identificación de soluciones eficientes para la reducción de las emisiones de CO2 y el fomento del diálogo con los reguladores en la definición de las políticas energéticas globales. Adicionalmente, reconociendo los desafíos específicos que plantea, el WBCSD [114] tiene una línea de trabajo específica en el ámbito del acceso a la energía en países en desarrollo.

Enlaces a las webs de RSE de las empresas energéticas en España. Para conocer el detalle de las políticas y actuaciones de Responsabilidad Social Empresarial (RSE) en las empresas energéticas que cotizan en el IBEX-35, se pueden consultar los siguientes vínculos a sus webs e informes de sostenibilidad:

[105] Orliztky, M., Schmidt, F.L. y Rynes, S.L. Corporate social and financial performance. Organization Studies, 24 (3), pp. 403-43,3(2003).

[106] Comisión Europea, Green Paper: Promoting a European framework for corporate social responsibility (2001).

[107] Comisión Europea (2011). A renewed EU strategy 2011-14 for Corporate Social Responsibility.

[108] MTAS, Informe del Foro de Expertos en Responsabilidad Social de las Empresa (2005).

[109] Porter, M. E. y Kramer, M. R. (2006). Strategy and society. Harvard business review, 84(12), 78-92.

[110] Porter, M. E. y Kramer, M. R. The Big Idea: Creating Shared Value. How to reinvent capitalism and unleash a wave of innovation and growth. Harvard Business Review, 89(1-2) (2011).

[111] Freeman, R.E., Strategic Management: A Stakeholder Approach. Boston, Pitman (1984).

[112] AccountAbility, AA 1000 Stakeholder Engagement Standard 2011.

[113] WBCSD. Electric Utilities. Empowering Stakeholders (2012).

[114] WBCSD, Business solutions to enable energy access for all (2012).