3.4. Mecanismos de apoyo a las energías renovables

Los objetivos de descarbonización de la Unión Europea implican necesariamente la inversión en tecnologías no emisoras de CO2, como la nuclear o las fuentes de energía renovable, así como en la captura y almacenamiento de CO2, tecnologías que no son, o no han sido hasta hace poco, competitivas frente a los combustibles fósiles. Por tanto, precisan (o han precisado) de ayudas que fomenten las inversiones que permitan su desarrollo.

Esta sección se centra en los mecanismos de apoyo a una de estas opciones de descarbonización: la generación eléctrica renovable.

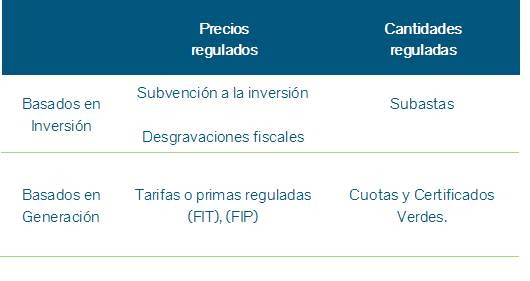

Mecanismos de apoyo: Tipología general. En la teoría económica encontramos distintos sistemas de apoyo al desarrollo de las energías renovables, que se han utilizado en distintos países y en distintos momentos del tiempo. Dichos sistemas se pueden clasificar, entre otras maneras, atendiendo a estos dos criterios fundamentales:

- Si la intervención regulatoria actúa sobre el precio o retribución recibida o si lo hace sobre la cantidad de potencia a instalar o de energía a generar.

- Si dicha intervención actúa en la fase inicial de inversión o en la fase posterior de generación de electricidad.

Así, los sistemas de apoyo pueden actuar sobre el precio de la electricidad generada a partir de fuentes renovables ya sea a través de una ayuda fiscal o financiera por kW de capacidad instalada, o a través de la fijación total o parcial de las tarifas a percibir por cada kWh de origen renovable generado e incorporado a la red. En ambos casos, se dejaría en manos del mercado el resultado de la cantidad de potencia a instalar.

Alternativamente, la intervención regulatoria puede decantarse por establecer legalmente el nivel absoluto o relativo de potencia o generación a alcanzar (cantidad), dejando en manos del mercado el resultado de la fijación del precio.

En la Tabla 3-10 se clasifican los principales sistemas de apoyo vigentes a partir de la combinación de tales criterios.

Tabla 3‑10. Tipología de los sistemas de apoyo a la electricidad de origen renovable.

Fuente: Elaboración propia.

El sistema de tarifas o primas reguladas (FIT[1]) y el de cuota y certificados verdes (CV), ambos bajo el criterio de intervención regulatoria en la fase posterior de generación de electricidad, son los dos sistemas actualmente más extendidos en Europa y los que más éxito han tenido en el desarrollo renovable.

Las tarifas o primas reguladas (feed-in tariffs, feed-in premiums). De entre todos los sistemas de apoyo, uno de los más utilizados en la Unión Europea ha sido, como muestra la Tabla 3-11, el de tarifas o primas reguladas, un sistema con distintas variantes agrupadas generalmente bajo la denominación inglesa de Feed-in Tariffs (FIT).

De acuerdo con este sistema, los generadores de electricidad de origen renovable tienen derecho a vender toda su producción a un precio fijado legalmente en su totalidad (tarifa regulada total) o fijado solamente en parte (prima o incentivo regulado que se suma al precio del kWh en el mercado eléctrico).

En cualquiera de sus variantes, los sistemas FIT se caracterizan por fijar administrativamente los precios o incentivos, cuyas cuantías varían adaptándose a las características de las diversas tecnologías renovables (eólica, minihidráulica, biomasa, solar, etc.).

En la mayoría de los países donde se aplica, el cobro del precio o prima queda, además, garantizado durante un periodo de tiempo que oscila entre un mínimo de 12 años y un máximo que coincide con la vida útil de la instalación.

Entre las distintas variantes, se pueden encontrar FIT planas o FIT que evolucionan cada año según algún índice referido a la inflación; FIT al mismo nivel durante toda la vida útil o FIT en dos niveles, uno alto durante una serie de años y otro bajo después y cuyo salto de uno a otro nivel depende del recurso eólico, bien en función del número de horas, o bien del momento en que la máquina alcance un rendimiento definido por el regulador.

Lo importante del sistema FIT no es, por lo tanto, su forma sino su estabilidad, esto es, que esté bien definido, tanto su nivel inicial como la forma en que evoluciona anualmente, para que los inversores puedan predecir su retribución durante prácticamente la totalidad de la vida del proyecto, lo que los animará a acometer la inversión si se obtiene una rentabilidad razonable con un menor riesgo y con un coste de capital también menor.

La aplicación de este sistema de apoyo ha demostrado, en general, ser muy eficaz para promover la expansión de las fuentes renovables de electricidad en aquellos casos en los que la tarifa o incentivo se sitúe en un nivel suficientemente elevado para asegurar rentabilidades atractivas acordes con el nivel de riesgo soportado.

En todo caso, cuando las tarifas o incentivos se sitúan en un nivel demasiado bajo para garantizar una rentabilidad adecuada, incluso el sistema FIT será incapaz de incentivar una expansión apreciable de la tecnología correspondiente. También pueden darse casos en los que los incentivos a la actividad estén por encima de lo que resulta necesario para que se recuperen los costes más la rentabilidad razonable, dando lugar a una sobre-retribución a las instalaciones. En el caso de que las tarifas no sean actualizadas y la FIT no evolucione, se podría primar a una instalación con valores calculados en años previos, con los costes que en aquel momento exigía la actividad en cuestión y que, por motivos de desarrollo, estos costes se vean reducidos creando una situación de desajuste en la prima. Por tanto, depende de cómo esté aplicada la FIT y de cómo evolucione en el tiempo para que se pueda considerar que es un buen (o un mal) mecanismo de apoyo.

El sistema de cuota y certificados verdes (CV). El sistema de cuota y certificados verdes, con variantes, está o ha estado en funcionamiento en algunos países de la UE como Gran Bretaña, Suecia, Bélgica, Polonia, Rumanía e Italia.

Este sistema de apoyo a las energías renovables se caracteriza por la imposición legal a los consumidores, suministradores o generadores de electricidad, según los casos, de la obligación de que un determinado porcentaje o cuota, generalmente creciente en el tiempo, de su suministro o producción de electricidad provenga de energías renovables.

A la finalización de cada periodo sucesivo considerado, generalmente un año, los sujetos obligados por la cuota deberán demostrar su cumplimiento mediante la entrega virtual a la correspondiente Autoridad Regulatoria Nacional de una cantidad de certificados verdes equivalentes a la cuota fijada. Un certificado verde equivale habitualmente a un MWh de energía renovable.

Los certificados verdes son otorgados previamente y de forma gratuita por la Autoridad Regulatoria Nacional a los generadores de electricidad con fuentes renovables en función de su producción y siguiendo generalmente la proporción de un certificado verde por cada MWh generado. Así, se trata de un sistema tecnológicamente neutro que fomenta únicamente el desarrollo de las tecnologías más competitivas, por lo que la mayoría de los países que lo emplean han introducido modificaciones para fomentar el resto de tecnologías.

El sistema de certificados verdes se caracteriza por la imposición legal a los consumidores, suministradores o generadores de electricidad, según los casos, de la obligación de que un determinado porcentaje o cuota, generalmente creciente en el tiempo.

Países como el Reino Unido y Rumanía han introducido la diferenciación tecnológica a través del denominado “banding”, de forma que, cada tecnología recibe un número distinto de CVs por cada kWh generado. Así, las tecnologías que por tener mayor coste quedarían fuera del mercado reciben más CVs por cada kWh generado que las tecnologías más baratas y por lo tanto más competitivas. Otros países, como Italia, lo han combinado en el pasado con FIT para tecnologías más caras como la solar fotovoltaica, dejando el mercado para tecnologías más competitivas. Estos mecanismos que priman las tecnologías más caras rompen la neutralidad tecnológica y dan lugar a decisiones ineficientes que terminan impactado en las facturas de los consumidores.

Los generadores disponen así de dos bienes o commodities diferentes que venden en mercados distintos: por un lado, la electricidad física y, por otro lado, los certificados verdes como atributos de los beneficios ambientales asociados a cada unidad de electricidad física producida a partir de fuentes renovables.

Los sujetos obligados pueden conseguir certificados verdes comprándolos directamente a los generadores, ya sea separadamente o empaquetados junto a la electricidad renovable, o bien pueden comprar los certificados verdes por separado en un mercado de certificados verdes que se pone en marcha paralelamente al mercado eléctrico. Por cada MWh consumido con obligación de adquirir un certificado verde, se impone legalmente una penalización si el sujeto obligado no presenta al organismo regulador el correspondiente certificado en el plazo determinado.

El concepto de la penalización es estrictamente necesario para que estos mecanismos puedan lograr su objetivo. En caso de que no existiesen multas por el incumplimiento de lo que dicta el sistema, significaría que el coste de no cumplir con este sistema sería nulo, con lo que no existe ningún incentivo para que las empresas compren certificados verdes. Esto causaría que los precios de los contratos verdes se viesen muy reducidos (en caso de que no interviniese el regulador), ya que el precio máximo de estos contratos lo dicta la cuantía de las multas. Por tanto, si no existe esta penalización, sería muy difícil que se pudiera desarrollar el plan.

En ciertos casos, la penalización no es económica. Es el caso de Italia, por ejemplo, en donde la penalización consistía en la posible retirada de la licencia. Esto puede suponer un contratiempo mayor que hacer frente a la cuantía de la multa y por tanto las consecuencias son las mismas, fomentando el desarrollo del sistema. Además, se puede acompañar este tipo de penalizaciones con una intervención regulatoria a través de precios regulados con obligaciones de compra. Con esta fijación de los precios, se impide la devaluación del valor de los certificados verdes, impidiendo que el sistema pierda su función.

Tal como se ha visto, el precio de los certificados también puede quedar definido por el regulador. De esta manera, ambos sistemas (CV, FIT) podrían sufrir el mismo problema de sobre-retribución que sucede en el caso en que las tecnologías estén retribuidas por encima de lo necesario para recuperar costes más su rentabilidad. Un buen ejemplo se puede observar en Rumanía donde un sistema de banding a la eólica de 2 CV/MWh en los primeros años provocó una instalación masiva de esta tecnología y su posterior intervención regulatoria para corregir este precio.

FIT frente a certificados verdes. La comparación entre estos dos sistemas, fuera de las diferencias de procedimiento existentes y que ya han sido explicadas, reside en poder distinguir las ventajas y desventajas de cada uno de ellos.

Los mecanismos de apoyo FIT, en el caso de que estén bien formulados, pueden ser de gran ayuda al fomento de las energías renovable, pues este sistema garantiza una retribución a la actividad de producción durante un periodo específico de años. Además, ofrece la ventaja de ser un sistema ágil, que aporta ventajas y resultados en un corto-medio plazo.

Por otro lado, y pese a ser probablemente el mecanismo con mayor éxito de los analizados aquí, también se pueden encontrar inconvenientes. Como ya se ha explicado anteriormente, es necesario que este mecanismo se mantenga bajo control, y con ajustes previstos para rectificar a tiempo posibles casos de sobre-retribución de determinadas tecnologías que deriven en burbujas, las cuales deberán posteriormente ser intervenidas por el regulador. Existe un riesgo regulatorio del precio evidente en estos sistemas, que ha de ser tenido en cuenta.

En el caso de los certificados verdes, y a pesar de lo que dice la teoría, el precio no queda tan en manos de mercado como podría parecer a primera vista. Algunos ejemplos son los siguientes:

- Para que el sistema funcione, esto es, con objeto de incentivar el cumplimiento de la cuota, la legislación impone a los sujetos obligados por la misma el pago de una multa por cada certificado verde que les falte para cumplir su cuota. La cuantía de la multa marca así el precio teórico máximo de los certificados verdes, ya que nadie estará dispuesto a pagar más por un CV que la multa asignada por no presentar este título. Estas intervenciones del regulador al fijar la cantidad de la cuota o la multa alejan el precio de las condiciones de mercado que dictan la oferta y la demanda.

- La intervención política en el precio alcanzó su máxima expresión en Italia. La legislación permitía al GSE (operador del sistema) actuar en el mercado. Así, ante la falta de CV introducía él mismo los que faltaban y, en caso de exceso, compraban los sobrantes. En ambos casos a un precio de referencia definido por la legislación.

- En el Reino Unido, se ideó un sistema conocido como headroom que consiste en determinar la cuota obligatoria de los suministradores sumando un 10% a la energía renovable prevista, de manera que la demanda de certificados verdes fuera siempre mayor que la oferta y así proteger el precio del certificado verde de posibles caídas.

Otro de los argumentos para sustentar la supuesta mayor orientación al mercado del sistema de cuota y certificados verdes frente a los sistemas FIT afirma que sólo el primer sistema impulsa la competencia entre los generadores y que, gracias a ellos, se reducen los costes del sistema de apoyo. Sin embargo, una mirada a la realidad muestra que varios de los países que superaban la media de los precios unitarios por MWh de la energía eólica en Europa utilizaban sistemas de apoyo de cuota y certificados.

Otros tipos de apoyos. A continuación, se presenta un breve resumen de las posibilidades existentes de otros tipos de apoyos, clasificados en directos o indirectos.

- Apoyo directo. Como apoyos considerados directos, los más relevantes son:

- Subastas: los promotores son invitados a enviar ofertas por una cantidad limitada de potencia o energía en un periodo dado. Las compañías que oferten el suministro al menor coste ganan contratos a largo plazo para llevar a cabo los proyectos, generalmente a lo largo de un periodo determinado. Suelen ser alrededor de 12-15 años, pudiendo llegar hasta 20 años.

Desde un punto de vista puramente teórico, las subastas ofrecen mejores características que otros mecanismos de apoyo a las energías renovables; por un lado, permiten competencia entre promotores, lo que llevaría a maximizar la eficiencia; por otro, limitan la capacidad máxima de energía renovable instalada, lo que permitiría un control de los riesgos de cantidad por parte del regulador; además, ofrecen estabilidad en la remuneración, por lo que reducirían la incertidumbre y los riesgos asociados a los proyectos.

No obstante, las subastas presentan algunas desventajas prácticas, tales como:

- Altos costes de preparación, llegando incluso a ser un factor desincentivador para participar en las mismas y causa de que los precios resultantes no siempre reflejen los costes marginales de generación.

- Suponen riesgos para el regulador respecto al número de proyectos que finalmente se desarrollarán, ya que la alta incertidumbre en su realización puede provocar que ganadores de las subastas no culminen finalmente sus planes. Una posible solución a esto es poner una penalización a quien incumpla, pero esta medida sube aún más el coste de participación en la subasta y su precio final.

- Los generadores tienen una menor exposición a las señales del mercado en comparación con los certificados verdes o con los escenarios de primas, por lo que reciben menos incentivos a que su operación sea más eficiente.

- Subsidios a la inversión: algunos países conceden ayudas por un porcentaje del coste de la inversión en algunas tecnologías, lo que reduce el coste del capital.

- Incentivos Fiscales: se usan diferentes opciones para fomentar la generación de fuentes renovables con instrumentos fiscales, por ejemplo, la aplicación de un IVA reducido, exenciones de impuestos de los dividendos generados por estas inversiones, amortizaciones aceleradas, etc.

- Apoyo indirecto. Al margen de las opciones anteriormente descritas, hay otras estrategias que pueden tener un impacto indirecto en la proliferación de las energías renovables. Las más importantes son:

-

- Ecotasas a la electricidad producida con fuentes no renovables.

- Políticas de reducción de las emisiones de CO2 como tasas o derechos de emisión.

- Reducciones de las subvenciones a la energía nuclear o de origen fósil. De hecho, según la Agencia Europea de Medio Ambiente, los países europeos deben incrementar sus esfuerzos para eliminar la práctica totalidad de los subsidios a las energías fósiles en 2023, tal como está establecido en el VIII Programa de Acción en Materia de Medio Ambiente 2022-2030.[3]

Mecanismos de apoyo: Situación actual. Dado que como se ha mostrado con anterioridad, ningún sistema de apoyo es claramente superior al resto, y que de hecho unos u otros pueden ser más adecuados dependiendo del grado de madurez de la tecnología a apoyar (por ejemplo, las tarifas reguladas son más efectivas en caso de tecnologías en las primeras etapas de sus desarrollo, y las subastas para tecnologías maduras), ningún país ha mantenido intacto el sistema de apoyo desde que lo puso en marcha; los cambios de sistema han sido constantes, además de que distintos tipos de apoyo se han utilizado y utilizan de forma simultánea para distintas tecnologías.

Así, muchos países de la UE han cambiado los mecanismos de apoyo principal para adaptarlos a la Directiva Europea de Renovables de 2018, que debía ser transpuesta a más tardar en junio de 2021 en la legislación de los Estados miembros, y que exige un sistema de apoyo “competitivo, no discriminatorio y coste-eficiente” para considerar la ayuda como compatible con el mercado común.

De esta forma, en los últimos años, en general, y a medida que maduraban las tecnologías renovables, las tarifas definidas de forma administrativa han sido sustituidas por primas (para mejorar la integración de las renovables en los mercados eléctricos) además fijadas mediante sistemas de subasta (para revelar costes y reducir necesidad de financiación). De hecho, la utilización de subastas para la determinación de las ayudas era muy poco utilizada en las primeras décadas del desarrollo renovable, pero es hoy un sistema habitual.

Como muestra la siguiente sección, España es un claro caso de cambios regulatorios en los regímenes de apoyo a las energías renovables, múltiples en los últimos años y algunos no exentos de polémica. El abandono de los sistemas de certificados verdes en países como Reino Unido o Italia también es resaltable.

Además, el ajuste regulatorio en materia de apoyo a las energías renovables en Europa no se da por finalizado, dados los continuos nuevos retos tecnológicos y en materia de objetivos de reducción de emisiones, así como los cambios en la situación económica y geopolítica, y hay cambios anunciados para los próximos meses, como el hecho de que el gobierno de Alemania pretende eliminar las tarifas que aún mantiene como apoyo al desarrollo renovable.[2]

A modo de ilustración, la siguiente tabla muestra los sistemas de apoyo en vigor en la actualidad en los principales países de la UE y para las principales tecnologías renovables.

Tabla 3-11. Marcos de apoyo a la energía renovable en los principales países de la UE

Fuentes: CEER (2025): Status Review of Renewable Support Schemes in Europe for 2022 and 2023; CEER (2023): Status Review of Renewable Support Schemes in Europe for 2020 and 2021; elaboración propia.

También debe señalarse que, en la medida en que las barreras a las que se enfrentan las energías renovables no sean sólo económicas sino también políticas, administrativas, sociales, tecnológicas y ambientales, disponer de un sistema de apoyo favorable es una condición necesaria, pero, en ningún caso, el único elemento necesario para impulsar las energías limpias. Un ejemplo de una barrera tecnológica es el sistema de redes. Cuando la red de transporte no está lo suficientemente desarrollada, o cuando las interconexiones internacionales son escasas, la generación energética renovable ha de ser parada ya que no puede ser evacuada.

Es decir, un buen sistema de apoyo, entendido en sentido amplio, requiere algo más que un régimen económico de tarifas o incentivos atractivos. Identificar las razones clave por las que una tecnología renovable se desarrolla (o no) adecuadamente en un lugar determinado es, por tanto, un análisis complejo pero crucial para evaluar de forma global el éxito o el fracaso de los sistemas de apoyo.

[33] Ver Fossil fuel subsidies in Europe | European Environment Agency’s home page.

[4] Ver Germany to scrap fixed tariffs for new renewables, pivot to market support | Reuters.