2.3. Actividades reguladas y actividades en libre competencia

La explotación de las redes eléctricas (de transporte y distribución) está sujeta a significativas economías de escala, lo que hace que las mismas tengan carácter de monopolio natural, haciendo ineficiente la introducción de competencia en estas actividades (ver Proceso de liberalización y separación de actividades reguladas). La LSE estableció inicialmente la obligación de separar jurídica y contablemente[52] dentro de las empresas eléctricas las actividades reguladas (transporte y distribución), que se prestan bajo un régimen económico y de funcionamiento regulado, de las actividades liberalizadas (generación y comercialización), que son desarrolladas por los operadores en régimen de libre competencia, rigiéndose su retribución por las leyes de la oferta y la demanda (ver Actividades reguladas en el sector eléctrico ).

La Directiva 2003/54/CE y su posterior transposición a la normativa española (Ley 17/2007[53]) profundizaron en este aspecto e impusieron a los grupos verticalmente integrados la separación funcional de sus actividades, que tiene como objeto garantizar la autonomía de gestión y decisión de los responsables de las redes de transporte y distribución[54] y preservar la confidencialidad de la información comercialmente sensible de que disponen estos responsables, de manera que no se comprometa la competencia en las actividades liberalizadas. Actualmente, son las propias empresas las que tienen que aplicar esta separación de actividades y desde el 31 de marzo de 2013 se configura como una obligación legal por la que las empresas tienen que presentar información periódicamente a la CNMC.

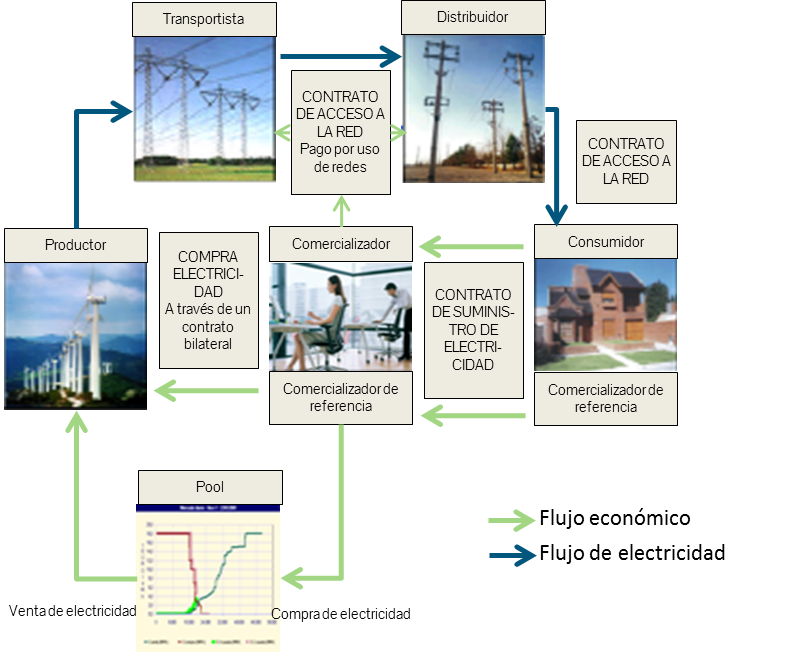

La actual LSE y la anterior con sus posteriores desarrollos legislativos han establecido y definido el papel de los diferentes sujetos participantes en el sector eléctrico (Figura 2‑2):

- Los productores de energía eléctrica son aquellas personas físicas o jurídicas que tienen la función de generar energía eléctrica, así como las de construir, operar y mantener las centrales de producción. En ningún caso tendrán la condición de productores los consumidores con autoproducción de energía eléctrica. Hasta la entrada en vigor del Real Decreto-ley 9/2013 y de la nueva ley del sector, los productores se dividían en función de la modalidad de generación utilizada en productores del régimen especial[55] y productores del régimen ordinario (ver Tecnologías y costes de la generación eléctrica). Actualmente, se ha eliminado los conceptos diferenciados de régimen ordinario y especial sin perjuicio de las consideraciones singulares que sea preciso establecer.

- El transportista[56] es aquella sociedad mercantil que tiene la función de transportar energía eléctrica, así como construir, mantener y maniobrar las instalaciones de transporte[57] (ver Actividades reguladas en el sector eléctrico ).

- Los distribuidores son aquellas sociedades mercantiles o sociedades cooperativas de consumidores y usuarios, que tienen la función de distribuir energía eléctrica, así como construir, mantener y operar las instalaciones de distribución destinadas a situar la energía en los puntos de consumo (ver Actividades reguladas en el sector eléctrico ).

- Los comercializadores son aquellas sociedades mercantiles, o sociedades cooperativas de consumidores usuarios que, accediendo a las redes de transporte o distribución, adquieren energía para su venta a los consumidores, a otros sujetos del sistema o para realizar operaciones de intercambio internacional. Entre ellos, los comercializadores de referencia (anteriormente los Comercializadores de Último Recurso (CUR)), designados por el regulador, se encargan de suministrar energía a aquellos consumidores acogidos al precio voluntario para el pequeño consumidor (PVPC) antes la Tarifa de Último Recurso (TUR). (ver El mercado minorista de energía eléctrica y El Suministro de referencia).

- Los consumidores son las personas físicas o jurídicas que compran la energía para su propio consumo. Aquellos consumidores que adquieran energía directamente en el mercado de producción se denominarán Consumidores Directos en Mercado.

- Los gestores de cargas del sistema son aquellas sociedades mercantiles que, siendo consumidores, están habilitados para la reventa de energía eléctrica para servicios de recarga energética, es decir, desarrollan la actividad destinada al suministro de energía eléctrica para la recarga de vehículos eléctricos.

- El Operador del Mercado Ibérico (OMI) lleva a cabo la gestión del mercado ibérico de electricidad (MIBEL). Esta gestión distingue, por un lado, la del mercado ibérico al contado (mercado spot), que está encomendada a OMI-Polo Español, S.A. (OMIE) y, por otro, la gestión de la Plataforma de Negociación del mercado de derivados (mercado a plazo), que es responsabilidad de OMI-Polo Portugués, S.A. (OMIP). (Ver Formación de precios en el mercado mayorista diario de electricidad y Formación de precios en los mercados mayoristas a plazo de electricidad)

- El operador del sistema, Red Eléctrica de España (REE), es una sociedad mercantil que tiene como función principal llevar a cabo las actividades asociadas a la operación técnica del Sistema Eléctrico, garantizando la continuidad y seguridad del suministro eléctrico y la correcta coordinación de los sistemas de producción y transporte (Ver Mecanismos de ajuste de demanda y producción)

Figura 2‑2. Descripción simplificada de la organización del Sistema Eléctrico en España.

Fuente: CNE y elaboración propia.

La LSE establece la libertad de acceso a las redes de transporte y distribución, de manera que los agentes (productores, comercializadores y consumidores) pueden utilizar a las redes a cambio del pago de unos peajes y cargos determinados (las tarifas de acceso) que son fijados y actualizados de manera periódica por el regulador (en el caso español por el Ministerio competente), estando los gestores de las redes obligados a aceptar las solicitudes de acceso de los agentes, excepto en los casos en que no haya capacidad suficiente en las redes para soportar el tránsito de electricidad pretendido (ver Los peajes de acceso y cargos: estructura, costes y liquidación de los ingresos).

En España, desde el año 2000, las sucesivas tarifas aprobadas por los Gobiernos han generado déficits tarifarios, diferencia entre el monto total recaudado por las tarifas y los costes reales del suministro. Esta falta de respeto al principio de suficiencia tarifaria genera importantes efectos negativos (incentivos ineficientes al consumo y a la inversión, carga financiera para los consumidores futuros, riesgo regulatorio, etc.) (ver El déficit tarifario: qué es, consecuencias y solución).

El régimen económico del Sistema Eléctrico. Redes de transporte y distribución. De manera general, la retribución de las actividades de redes debe proporcionar a las empresas reguladas tanto el derecho a la recuperación de los costes incurridos, como una garantía razonable de percibir una rentabilidad suficiente sobre el capital prudentemente invertido. La retribución de estas actividades es fijada por la Administración teniendo en cuenta los costes de inversión, de operación y mantenimiento y de gestión de las redes en los que incurren los distintos agentes y es sufragada mediante los ingresos obtenidos por los peajes de acceso definidos por el uso de las redes (ver Los peajes de acceso y cargos: estructura, costes y liquidación de los ingresos). El régimen retributivo de las actividades reguladas del sector eléctrico fue definido en primera instancia por el Real Decreto 2819/1998[58], de 23 diciembre.

Distribución eléctrica. En el caso de la actividad de distribución, el Real Decreto 222/2008[59] estableció, al comienzo de cada periodo regulatorio (4 años), una retribución base para cada empresa distribuidora. Esta retribución evoluciona a lo largo de los distintos años del periodo regulatorio en función del aumento de actividad al que se enfrenta cada una las empresas y de las inversiones realizadas por ellas.

El Real Decreto-ley 13/2012[60] publicado en marzo de 2012, modificó algunos aspectos de la retribución de la actividad de distribución indicando que se retribuirá en concepto de inversión aquellos activos en servicio no amortizados y fijó que el devengo de la retribución generada por instalaciones de distribución puestas en servicio en el año “n” se iniciará a partir del 1 de enero del año “n+2”. Por otro lado, se indicaba que el Ministerio debería desarrollar una normativa que vincule la retribución por los costes de inversión al valor neto de los activos en servicio.

Por otro lado, el Real Decreto-ley 2/2013[60] publicado en enero de 2013, actualizó la retribución de la distribución, pasando a efectuarse con el Índice de Precios de Consumo a impuestos constantes sin alimentos no elaborados ni productos energéticos (IPC subyacente neto de impuestos).

Posteriormente, el Real Decreto-ley 9/2013[61], publicado en julio de 2013, modificó nuevamente la metodología de retribución de la actividad de distribución, estableciendo una retribución detallada para un período transitorio (hasta diciembre de 2014), basada en el rendimiento las Obligaciones del Tesoro a diez años más un diferencial de 200 puntos básicos (este diferencial es de 100 puntos básicos desde la entrada en vigor del real decreto-ley hasta diciembre de 2013), y los principios para la retribución posterior (ver Actividades reguladas en el sector eléctrico)[62]. En diciembre de 2013 se aprobó el Real Decreto 1048/2013[63] por el que se establece la metodología para el cálculo de la retribución de la actividad de distribución de energía eléctrica (ver Distribución).

Transporte. Por su parte, la retribución de la actividad de transporte de energía eléctrica está regulada mediante el Real Decreto 2819/1998[64] para las instalaciones puestas en servicio antes del 1 de enero de 2008, y mediante el Real Decreto 325/2008, para las instalaciones puestas en servicio a partir del 1 de enero de 2008. En virtud de ambos reales decretos, estas instalaciones son retribuidas, con carácter general, de acuerdo con costes unitarios estándares de inversión y de explotación (operación, mantenimiento y estructura), fijándose una retribución determinada para el capital invertido.

Sin embargo, en el Real Decreto-ley 13/2012[65] el Gobierno pidió al Ministerio de Industria, Energía y Turismo, actual Ministerio de Energía, Turismo y Agenda Digital, que elaborara una propuesta de Real Decreto que vinculara la retribución por inversión de las instalaciones de transporte a los activos en servicio no amortizados, así como establecer que el devengo y cobro de la retribución generada por las instalaciones puestas en servicio el año n se iniciaría desde el 1 de enero del año n+2. Además de estas modificaciones en su retribución, en el Real Decreto-ley 20/2012 aprobado por el Gobierno en julio de 2012 se reduce un 3,15% adicional la retribución de la actividad de transporte de energía eléctrica respecto a la establecida en el Real Decreto-ley 13/2012 como consecuencia de un cambio de criterio en la retribución a la inversión, que se hará para aquellos activos en servicio no amortizados tomando como base para su retribución financiera su valor neto.

El Real Decreto-ley 2/2013[66] publicado en enero de 2013, actualiza la retribución pasando a efectuarse con el Índice de Precios de Consumo a impuestos constantes sin alimentos no elaborados ni productos energéticos (IPC subyacente neto de impuestos).

El Real Decreto-ley 9/2013[67] publicado en julio de 2013, modificó nuevamente la metodología de retribución de la actividad de transporte, estableciendo una retribución detallada para un período transitorio (hasta diciembre de 2014), basada en el rendimiento las Obligaciones del Tesoro a diez años más un diferencial de 200 puntos básicos (este diferencial es de 100 puntos básicos desde la entrada en vigor del real decreto-ley hasta diciembre de 2013), y los principios para la retribución posterior (ver Actividades reguladas en el sector eléctrico)[68]. En diciembre de 2013 se aprobó el Real Decreto 1047/2013[69] por el que se establece la metodología para el cálculo de la retribución de la actividad de transporte de energía eléctrica (ver Transporte y operación del sistema).

Finalmente, la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico, establece en su artículo 14 que las metodologías de retribución de las actividades de transporte y distribución se establecerán reglamentariamente atendiendo a los costes necesarios para construir, operar y mantener las instalaciones de acuerdo al principio de realización de la actividad al menor coste para el sistema eléctrico según lo dispuesto en el artículo 1.1.

El régimen económico del Sistema Eléctrico. Generación eléctrica. Los productores de energía eléctrica incluidos en el régimen ordinario perciben ingresos por la venta de energía y capacidad en función de los precios fijados en los mercados spot y a plazo de electricidad y de servicios de ajuste (resolución de restricciones técnicas, banda secundaria, energía secundaria y terciaria, gestión de desvíos, etc.) y de algunos complementos regulados (en la actualidad, el incentivo a la inversión, por ejemplo) (ver Formación de precios en el mercado mayorista diario de electricidad y Formación de precios en los mercados mayoristas a plazo de electricidad).

El Real Decreto-ley 13/2012 modifica el sistema de retribución de los costes fijos y variables de las unidades de generación del régimen ordinario en los sistemas eléctricos insulares y extrapeninsulares. Concretamente, se establecen nuevos criterios que se evaluarán en la revisión del modelo retributivo.

El Real Decreto-ley 20/2012 profundiza aún más en los recortes a las actividades de producción de energía eléctrica pertenecientes al antiguo régimen ordinario en los sistemas eléctricos insulares y extrapeninsulares: se elimina la retribución de los gastos de naturaleza recurrente incluidos en el cálculo de la garantía de potencia; se revisa la tasa para el cálculo de la retribución financiera de la inversión, que se corresponderá con el valor de los Bonos del Estado a 10 años más 200 puntos básicos, en lugar de los 300 puntos anteriores; y, se reducen un 10% los valores unitarios de los costes reconocidos de operación y mantenimiento fijos.

La actividad de generación eléctrica se vio afectada por la Ley 15/2012[70] de medidas fiscales para la sostenibilidad energética, en donde se crean nuevos impuestos para el sector eléctrico y gasista con la intención de reducir el déficit eléctrico. En él, se establece un impuesto para la producción de la energía eléctrica (tanto de régimen ordinario como de régimen especial) que grava la actividad de generación y la incorporación de la energía al Sistema Eléctrico. A su vez, se crea un canon por utilización de aguas continentales del 22% para la producción de energía eléctrica, el cual se reduce un 90%, entre otros, para las centrales hidroeléctricas sean iguales o inferiores a 50 MW y para la energía nuclear. Estos valores se han modificado recientemente por el Real Decreto-ley 10/2017 aumentando el canon a 25,5%, y su reducción a un 92% (ver El déficit tarifario: qué es, consecuencias y solución).

El régimen económico del Sistema Eléctrico. Energías renovables y cogeneración. Los productores de electricidad incluidos en el antiguo régimen especial, gozan de un régimen económico y jurídico distinto al del resto de productores incluidos en el antiguo régimen ordinario. Estos productores podían elegir entre volcar a la red su producción a cambio de una tarifa regulada o bien venderla en el mercado (en este caso, participando directamente en el mercado o a través de un representante) y cobrando el precio del mercado más una prima fijada administrativamente. Tanto las tarifas reguladas como las primas son establecidas por la administración y se actualizan anualmente o trimestralmente, dependiendo del tipo de instalación que se trate (ver Regulación española de las energías renovables).

En enero de 2012, se aprobó el Real Decreto-ley 1/2012, por el cual se suspendían los incentivos económicos para los proyectos encaminados a la instalación de nuevas plantas de producción de energía eléctrica por medio de fuentes renovables, cogeneración y residuos. Se suprimieron así, en el Real Decreto 661/2007 todas las primas dedicadas a la actividad de producción de energía, intentando aminorar el grave problema del déficit. Además, suspende de forma indefinida los procedimientos de inscripción en el Registro de preasignación de retribución previstos en el Real Decreto-ley 6/2009 y en el Real Decreto 1578/2008 (para las instalaciones de energía solar fotovoltaica) y deja sin efecto la celebración de convocatorias de preasignación de retribución para los años 2012 y sucesivos.

La Ley 15/2012[71] de medidas fiscales para la sostenibilidad energética, en donde se crean nuevos impuestos para el sector eléctrico y gasista con la intención de reducir el déficit eléctrico también afecta a la producción eléctrica en régimen especial (ver El déficit tarifario: qué es, consecuencias y solución).

Esta ley también excluye del régimen económico primado a la electricidad generada a partir de combustibles fósiles en instalaciones renovables (ya sean instalaciones híbridas o no híbridas). Estas medidas suponen costes adicionales para los operadores, que se trasladarán parcialmente a sus ofertas y que acabarán repercutiendo indirectamente en los consumidores finales.

A finales del año 2012 en relación al antiguo régimen especial, se aprobó el Real Decreto-ley 29/2012[72] para la eliminación del límite de déficit tarifario en 2012 y 2013 en el que se corrige o suprime del régimen económico primado para las instalaciones de régimen especial (renovables y cogeneración) que incumplan las obligaciones requeridas para su inscripción definitiva en el registro de preasignación.

El Real Decreto-ley 2/2013, de medidas urgentes en el sistema eléctrico y en el sector financiero actualiza la retribución a las actividades reguladas del Sistema Eléctrico vinculadas al Índice de Precios al Consumo (IPC), que pasará a vincular al IPC subyacente neto de impuestos. En referencia a las energías renovables, se modifica el Real Decreto 661/2007, por el cual se regula la actividad de producción energética en régimen especial, suprimiendo la prima existente y los límites de producción superior e inferior, además de fijar una tarifa regulada para las instalaciones de renovables y cogeneración.

A su vez, se limita la capacidad de elección de venta al mercado, para evitar que los operadores del antiguo régimen especial que se acojan al mercado libre, puedan luego vender en el de tarifa regulada. Por último, se mantienen las retribuciones fijadas por las instalaciones adjudicatarias del concurso de tecnología solar termoeléctrica con carácter innovador.

El Real Decreto-ley 9/2013, publicado en julio de 2013, establece una nueva metodología de retribución de las instalaciones en el antiguo régimen especial, basada en una retribución específica a la inversión y a la operación que garantiza una rentabilidad razonable definida en 300 puntos básicos sobre las Obligaciones del Tesoro a diez años (ver Actividades reguladas en el sector eléctrico y El marco normativo español)[73].

En el Real Decreto 413/2014[74] se concretan las propuestas realizadas en esta normativa y en la Orden Ministerial 1045/2014 se aprueban los parámetros retributivos de las instalaciones tipo aplicables a determinadas instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos. (Ver Regulación española de las energías renovables)

El régimen económico del Sistema Eléctrico. Comercialización. Los comercializadores que operan en el mercado libre compran energía en el mercado a precios mayoristas y venden esa energía a los consumidores a precios pactados libremente por ambas partes, que incluyen un margen por los servicios prestados (ver El mercado minorista de energía eléctrica).

Alternativamente, existe un régimen de comercialización regulada cuyo precio de venta es el precio voluntario para el pequeño consumidor (PVPC), que será único en todo el territorio español y es el precio máximo que podrán cobrar los comercializadores que asuman las obligaciones de suministro de referencia a aquellos consumidores que se puedan acoger a los mismos. (Ver El suministro de referencia y El precio voluntario para el pequeño consumidor)

Según la ley del sector, el PVPC se fijará de forma que en su cálculo se respete el principio de suficiencia de ingresos, aditividad y no ocasionen distorsiones de la competencia en el mercado. Para su cálculo se incluirán de forma aditiva los siguientes conceptos:[75]

- El coste de producción de energía eléctrica, que se determinará con base en el precio horario de los mercados diario e intradiario durante el período al que corresponda la facturación, los costes de los servicios de ajuste del sistema y, en su caso, otros costes asociados al suministro.

- Los peajes de acceso y cargos que correspondan.

- Los costes de comercialización que correspondan.

Por último, las Comercializadoras de Referencia están obligadas a realizar ofertas anuales en las que el precio del suministro de energía eléctrica sea fijo para los consumidores con derecho a PVPC.

[52] La Directiva 96/92/CE establecía, simplemente, la separación contable entre las actividades reguladas y las liberalizadas, sin tener en cuenta a quién correspondía la propiedad de los activos. En cambio, la normativa española, mediante la LSE imponía, además, la obligación de que ambas actividades fueran desarrolladas por sociedades diferentes dentro de un mismo grupo integrado verticalmente (separación jurídica) y que las sociedades que desarrollaran las actividades reguladas tuvieran como “objeto social exclusivo” precisamente esas actividades.

[53] Ver Ley 17/2007.

[54] El artículo 14 de la Ley 17/2007 introdujo nuevas normas en este sentido, como la prohibición a las sociedades que desarrollen actividades reguladas de tomar participaciones en empresas que realicen actividades de producción o de comercialización o la prohibición de que las personas responsables de la gestión de sociedades que realicen actividades reguladas participen en estructuras organizativas del grupo empresarial que sean responsables de la gestión cotidiana de actividades de generación o comercialización, entre otras.

[55] La actividad de generación en régimen especial englobaba la generación de energía eléctrica en instalaciones de potencia no superior a 50 MW que utilizaban como energía primaria energías renovables o residuos y aquellas otras como la cogeneración que implicaban una tecnología con un nivel de eficiencia y ahorro energético considerable.

[56] La Ley 17/2007 establece que el gestor de la red de transporte (REE) actuará como transportista único en el sistema eléctrico español, desarrollando la actividad en régimen de exclusividad.

[57] La red de transporte de electricidad en España está constituida por la red de transporte primario (instalaciones con tensiones nominales iguales o superiores a 380 kV e instalaciones de interconexión internacional) y la red de transporte secundario (instalaciones con tensiones nominales iguales o superiores a 220 kV no incluidas en la categoría anterior).

[61] Ver Real Decreto Ley 2/2013.

[62] Ver Real Decreto Ley 9/20133.

[70] Ver Ley 15/2012.

[71] Ver Ley 15/2012.