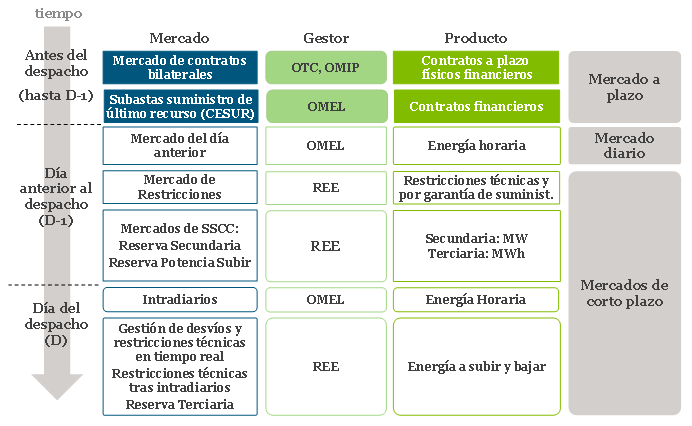

¿Qué es un mercado a plazo? El mercado de electricidad en España, al igual que en otros países, se organiza en una secuencia de sucesivos mercados en los que generación y demanda intercambian energía para distintos plazos (Figura 6‑6).

Figura 6-6. Secuencia de mercados en el mercado eléctrico ibérico.

Fuente: Elaboración propia.

Los mercados a plazo de electricidad son un conjunto de mercados en los que se negocian contratos de compra-venta de electricidad con plazos de entrega de la energía superiores a 24 horas.

Al llegar el día anterior al despacho de las centrales/entrega física de la energía (D-1), los agentes intercambian energía para el día D (ver Formación de precios en el mercado mayorista diario de electricidad).

En el muy corto plazo (dentro de las 24 horas anteriores al momento de la entrega física de la energía), existen otros mercados en los que los agentes (generadores, comercializadores, etc.) pueden ajustar sus posiciones contractuales y en los que los generadores (y en algunos casos también la demanda) ofrecen una serie de servicios de gestión técnica al sistema (ver Mecanismos de ajuste de demanda y producción).

En el largo y medio plazo, los agentes negocian diferentes tipos de contratos, con periodos de entrega de distinta duración (año, trimestre, mes, semana, etc.) y en diversos mercados a plazo:

-

- Contratos bilaterales adaptados a las necesidades de los agentes, compradores y vendedores, y con entrega física de la energía o con liquidación financiera.[1]

- Contratación de productos estandarizados a través de mercados organizados, subastas organizadas o el conocido como “over the counter” (OTC). Este último no está organizado ni estandarizado y en él los agentes cierran transacciones a través de intermediarios/brokers, pudiendo estos ser físicos o financieros (p.ej., plataformas de trading basadas en internet).

En el MIBEL, las unidades de producción que tengan firmados contratos de venta a plazo con entrega física están exentas de presentar ofertas de venta en el mercado diario por la energía vinculada a dichos contratos.

[1] La liquidación financiera consiste en el pago/cobro de la diferencia entre el precio del mercado diario y un cierto precio pactado en el contrato. No se produce entrega física de energía. En realidad, el efecto de un contrato con liquidación financiera es el mismo que el de un contrato con entrega física. Esto resulta sencillo de entender con un ejemplo. Imaginemos un agente que quiera comprar a plazo energía a recibir dentro de 1 mes:

- Si lo hace con un contrato con entrega física, obtendrá la energía física dentro de un mes al precio fijado en el contrato (p.ej., 50 €/MWh).

- Si lo hace con un contrato financiero, lo que recibirá dentro de un mes es la diferencia entre el precio del contrato (50 €/MWh) y el precio del mercado diario en el momento de liquidar el contrato. Si, p.ej., el precio del mercado diario es de 55 €/MWh, entonces recibirá 5 €/MWh. En cualquier caso, no recibe energía alguna, por lo que, de necesitarla, tendrá que comprarla en el mercado diario. Lo que pagará por esta energía serán los 55 €/MWh, que restando los 5 €/MWh recibidos del contrato financiero, resulta en un coste total de 50 MWh – lo mismo que con el contrato con entrega física de la energía.

El papel de un mercado a plazo. Los mercados a plazo cumplen un papel crucial en un mercado liberalizado desarrollado. Efectivamente, cuando son suficientemente profundos y líquidos,[2] permiten a los agentes compradores y vendedores gestionar sus riesgos, al tiempo que facilitan la competencia en los mercados mayorista y minorista.

-

- A modo de ejemplo, un comercializador deberá adquirir energía para abastecer a sus clientes. En ausencia de mercados a plazo profundos y líquidos, tendrá que adquirir esta energía en el mercado diario, cuyo precio es desconocido en el momento de ofertar a sus clientes. Así, estará expuesto al riesgo de que el precio en el mercado diario resulte más elevado que el que consideró a la hora de ofertar a sus clientes, corriendo por tanto el riesgo de incurrir en pérdidas.Sin embargo, si el comercializador contrata la energía que prevé necesitar por adelantado y a un precio cerrado, podrá reflejar en sus ofertas no sus costes estimados, sino aquellos en los que realmente incurrirá. De esta forma elimina el riesgo de incurrir en pérdidas debidas a errores en la estimación del precio del mercado (lo que se conoce como riesgo de precio).Así, un mercado a plazo suficientemente profundo y líquido a) facilita la cobertura de riesgo, y b) facilita la entrada de nuevos competidores al reducir la exposición al riesgo.

Los mercados a plazo cumplen un papel crucial en un mercado liberalizado desarrollado. Cuando son suficientemente profundos y líquidos, pemriten a los agentes compradores y vendedores gestionar sus riesgos, al tiempo que facilitan la competencia en los mercados mayorista y minorista.

- A modo de ejemplo, un comercializador deberá adquirir energía para abastecer a sus clientes. En ausencia de mercados a plazo profundos y líquidos, tendrá que adquirir esta energía en el mercado diario, cuyo precio es desconocido en el momento de ofertar a sus clientes. Así, estará expuesto al riesgo de que el precio en el mercado diario resulte más elevado que el que consideró a la hora de ofertar a sus clientes, corriendo por tanto el riesgo de incurrir en pérdidas.Sin embargo, si el comercializador contrata la energía que prevé necesitar por adelantado y a un precio cerrado, podrá reflejar en sus ofertas no sus costes estimados, sino aquellos en los que realmente incurrirá. De esta forma elimina el riesgo de incurrir en pérdidas debidas a errores en la estimación del precio del mercado (lo que se conoce como riesgo de precio).Así, un mercado a plazo suficientemente profundo y líquido a) facilita la cobertura de riesgo, y b) facilita la entrada de nuevos competidores al reducir la exposición al riesgo.

- Es importante tener en cuenta que contratar a plazo no tiene por qué significar precios más bajos que los que resultarían de adquirir la energía en el mercado diario. En este sentido, contratar a plazo simplemente es una manera de fijar un precio con el que el comprador y el vendedor se encuentran confortables de cara al futuro, de manera que se estabilizan los flujos de pagos/cobros. Así, podría suceder que, llegado el momento de la entrega, el precio del mercado diario sea superior al pactado en el contrato a plazo. En ese caso, el comprador habrá sacado más ventajas de la contratación que el vendedor, aunque podría haber ocurrido exactamente lo contrario. Lo que es importante es que: a) en el momento de la contratación a plazo, el precio complacía las previsiones de ambas partes respecto de la evolución del mercado diario, y b) la eliminación del riesgo de precio de las dos partes induce ventajas para ambos.

[1] A los efectos de esta nota:

- a) Un mercado se dice que es profundo cuando la oferta/demanda de producto es lo suficientemente amplia como para que los agentes que acuden a él no se encuentren con limitaciones significativas respecto a la cantidad que pueden comprar/vender.

- b) Un mercado se dice que es líquido cuando un agente puede comprar o vender cantidades significativas del producto sin alterar el precio del mismo.

[3] El coste de la gestión de riesgos realizada por un comercializador será menor que el coste que asumiría un consumidor de realizarla por sí mismo. Esto es debido a la existencia de economías de escala y alcance en el caso del comercializador. Así, resulta más eficiente que la gestión de riesgos sea realizada por un comercializador (el margen que cargará al consumidor por realizar la gestión será menor que el coste en que el consumidor incurriría de realizarla por sí mismo).

¿Qué mercados a plazo negocian electricidad con referencia al mercado español? Los mercados a plazo que negocian electricidad con referencia al mercado español son los siguientes:

-

- El mercado no organizado de contratos bilaterales (conocido como OTC), en el que se negocian contratos físicos y financieros.

- Los mercados organizados de futuros eléctricos gestionados por OMIP con sede en Portugal[4], EEX-ECC con sede en Alemania y BME con sede en España.

Cada uno de estos mercados está caracterizado por distintos grados de organización (estandarización de contratos, gestión centralizada por una entidad independiente, cámara de compensación, etc.).

-

- El mercado de contratos bilaterales físicos es un mercado no organizado en el que los agentes compradores (principalmente comercializadores y consumidores finales) y vendedores (principalmente generadores) negocian bilateralmente contratos diseñados en función de sus necesidades. En este mercado se intercambia actualmente un porcentaje relativamente bajo de contratos.

-

- El mercado financiero OTC es otro mercado no organizado en el que los agentes negocian, a través de intermediarios o brokers, contratos con liquidación financiera diseñados en función de sus preferencias y sin someterse a reglas de participación/negociación distintas de las que ellos mismos imponen.

Figura 6‑7. Volumen anual de electricidad negociado en los mercados a plazo.

Fuente: CNMC, Boletín Anual de Mercados a Plazo de Energía Eléctrica en España (Balance 2022).

-

- OMIP y EEX son ejemplos de mercados organizados. En ellos, la liquidez es facilitada y garantizada por un conjunto de instituciones que tienden a reducir los costes de transacción. Existen procedimientos de participación explícitos y conocidos por todos los participantes, que deben firmar contratos de adhesión a las Reglas de Mercado aprobadas por la entidad que gestiona el mismo. Las operaciones se realizan a través de cámaras de compensación que se interponen entre las partes y garantizan los cobros y pagos.

- En el caso de los contratos bilaterales físicos, son las partes quienes, de forma privada y únicamente sujetos a la negociación bilateral, fijan el precio de la energía en el contrato. El precio de los contratos financieros OTC se fija de una forma similar, mediante contactos bilaterales entre las partes a través de un intermediario o broker.

Factores que influyen en el precio del mercado a plazo. Los factores que influyen sobre el precio del mercado a plazo son aquellos que afectan tanto directa como indirectamente al precio del mercado diario:

- A la hora de intercambiar energía a plazo, tanto los vendedores como los compradores realizan previsiones sobre cuál será en el futuro el precio del mercado diario, el cual depende de factores de oferta (precios de los combustibles y de los derechos de emisión de CO2, aportaciones hidráulicas, previsión de producción renovable, disponibilidad de las instalaciones de generación, entrada de nuevas instalaciones de generación, etc.) y de factores de demanda (crecimiento de la demanda en términos de energía y potencia máxima, laboralidad, temperatura, etc.) (ver Formación de precios en el mercado mayorista diario de la electricidad).

- Los agentes preparan sus ofertas de venta y de compra de energía a plazo en función de las expectativas, que dependen de la evolución esperada de las variables anteriores. Además, incorporan en sus ofertas una prima de riesgo que refleja la incertidumbre acerca de sus previsiones y la potencial falta de profundidad y/o liquidez que en un momento dado pueda haber en el mercado a plazo.

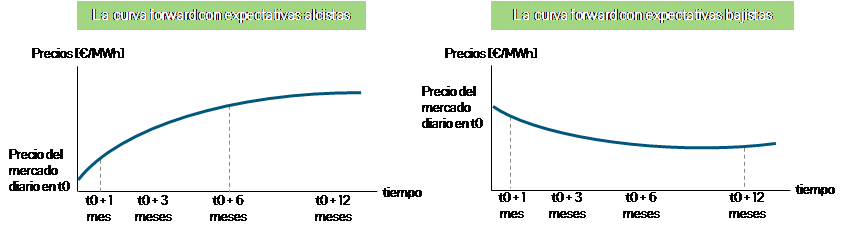

- Para un momento dado, los precios a los que se está intercambiando la electricidad a distintos plazos se conoce como “curvaforward” (o curva a plazo). La curva forward cambia constantemente, ya que los agentes actualizan de forma continua sus expectativas sobre la evolución de los precios (al mismo ritmo que cambian las expectativas sobre los factores que afectan al precio del mercado diario) (Figura 6‑8).

Figura 6‑8. La curva forward de precios de la electricidad.

Fuente: Elaboración propia.

-

- Cuando los agentes esperan condiciones de mercado futuras que darán lugar a precios más altos en el mercado diario que los que se observan en la actualidad, curva en “contango” (debido a una demanda mayor, precios de combustibles o CO2 mayores, menor producción hidráulica y eólica, menor disponibilidad de las instalaciones de generación, etc.), la curva forward de precios refleja precios a plazo por encima del precio actual del mercado diario y suele tener pendiente positiva.

- Por el contrario, cuando los agentes esperan condiciones de mercado futuras que darán lugar a precios más bajos en el mercado diario que los que se observan en la actualidad, curva en “backwardation” (debido a una demanda menor, precios de combustibles o CO2 menores, mayor producción hidráulica y eólica, mayor disponibilidad de las instalaciones de generación, etc.), la curva forward de precios a plazo se sitúa por debajo del precio actual del mercado diario y suele tener pendiente negativa.

-

- La autoridad de competencia o el regulador, la CNMC, se encargan de supervisar que se respetan las normas de competencia en los mercados para velar por los intereses de todos los agentes involucrados. También supervisa el buen funcionamiento del mercado la Comisión Europea.

El problema de la falta de liquidez en el mercado a plazo. El incremento de la volatilidad experimentado en los mercados eléctricos al contado en toda la UE tras la crisis de Ucrania llevó a la Comisión Europea a proponer una reforma del mercado eléctrico que impulsara el desarrollo de la contratación a plazo.

La reforma mantiene el sistema marginalista como piedra angular para la formación del precio en el mercado diario, pero plantea la posibilidad de complementarlo fomentando tanto contratos bilaterales entre generadores y comercializadores (o directamente con clientes finales), conocidos como PPA (del inglés, Power Purchase Agreements), como contratos firmados directamente entre los generadores y el Regulador, conocidos como contratos por diferencias (CfD por sus siglas en inglés: Contracts for Differences).

El principal problema para impulsar el desarrollo de los PPA es el del riesgo de contraparte. Dicho riesgo lleva a cada parte firmante a exigir a la otra parte la aportación de garantías para asegurar el cumplimiento de los compromisos asumidos. El coste de dichas garantías puede ser tan elevado que termine desincentivando la firma de los contratos o impida firmarlos a los plazos necesarios para conseguir la financiación ajena para los proyectos.

Para resolver este problema, con la reforma del mercado eléctrico europeo se regulan los servicios de cobertura de riesgo de contraparte con la garantía del Estado. Esta figura ya existe en España y se articula a través del Fondo Español de Reserva para Garantías de Entidades Electro-intensivas (FERGEI) que gestiona CESCE y que, en la actualidad, se circunscribe exclusivamente a consumidores electro-intensivos.

Por su parte, con la reforma, los CfD se limitan exclusivamente a nuevas inversiones en tecnologías no emisoras de gases de efecto invernadero; tienen carácter voluntario y se liquidan por diferencias de doble dirección entre el precio fijo del contrato a plazo y el precio del mercado al contado (y de ahí su nombre). Es decir, cuando el precio del mercado al contado supera al precio fijo del contrato a plazo, los generadores devuelven la diferencia entre ambos precios al Regulador. Por el contrario, cuando el precio del mercado al contado es inferior al precio fijo del contrato a plazo, es el Regulador quien paga a los generadores la diferencia entre ambos precios.

A pesar de que los CfD se asignan a través de un procedimiento competitivo (subastas), en realidad es el Regulador quien decide las tecnologías y las capacidades a instalar, con el consiguiente riesgo de que, por problemas de información, no se elija el mix de generación de menor coste. Este problema no existe en el caso de los PPA, pues el mercado incentiva a que sólo se firmen contratos con las tecnologías más competitivas.

Por otra parte, los generadores cubiertos con un CfD no tienen incentivos a participar en los mercados a plazo ni a ofrecer contratos de precio fijo a comercializadores o consumidores finales. El resultado es que se reduce la liquidez del mercado a plazo (que es lo que se quería evitar), y se reduce la presión competitiva en el mercado minorista, al no poder los comercializadores cubrir los riesgos que asumen celebrando contratos de precio fijo con consumidores finales.

Para los promotores de renovables, los CfD tienen la ventaja de que el Regulador exige avales relativamente bajos para incentivar la participación en las subastas. Esto puede llevar a los generadores a aceptar precios inferiores a los que ofrecerían en un PPA. Pero se incrementa la probabilidad de incumplimientos (lo que perjudica a los consumidores). El hecho de que el Regulador pueda firmar un CfD a un precio más bajo que el que los mismos inversores ofrecerían en un PPA no implica necesariamente un ahorro de costes para los consumidores, sino que refleja un reparto diferente de los riesgos del contrato. En un CfD, los inversores asumen un menor riesgo y los consumidores un mayor riesgo que en un PPA.

Por último, otro inconveniente de los CfD es que, como el Regulador reparte el importe de las liquidaciones de los CfDs entre todos los consumidores, ocurre que las facturas de los consumidores que han firmado en el mercado un contrato a plazo de precio fijo pasan a fluctuar con el precio del mercado (que es la variable que determina el volumen de las liquidaciones de los CfD). La consecuencia es que dichos consumidores no podrán asegurar el coste de su suministro con contratos de precio fijo.