7.2. El déficit tarifario: qué es, consecuencias y solución

El déficit tarifario. El déficit de tarifa es la diferencia entre el monto total recaudado a través de los peajes de acceso a las redes y cargos (precios regulados que fija la Administración y pagan los consumidores por acceder al Sistema) y los costes reales asociados a dichas tarifas (costes de transportar, distribuir, subvencionar determinadas energías y otras actividades y servicios que según el ordenamiento jurídico se retribuyen con cargo al Sistema) (ver Los peajes de acceso y cargos: estructura, costes y liquidación de los ingresos).

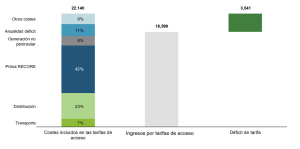

A modo de ejemplo, la Figura 717 ilustra el año 2013 dado que fue el último año hasta la fecha en la que se produjo un déficit significativo en el sector. El desajuste entre los costes de suministro eléctrico del año 2013 (que ascendieron a 22.140 M€) y los ingresos recaudados a través de los peajes de acceso y cargos, que entonces se denominaban tarifas de acceso (y que ascendieron a 18.599 M€) fue de 3.541 M€.

Figura 7 17. Ejemplo del déficit de tarifa generado en el año 2013 [millones de €]..

Fuente: Liquidación definitiva de las actividades reguladas del sistema eléctrico en el ejercicio de 2013, CNMC.

Origen del déficit tarifario Las diferencias entre la recaudación por tarifas de acceso (hoy, peajes y cargos) y los costes reales correspondientes se originan básicamente por dos motivos: (i) errores de estimación y (ii) objetivos políticos/económicos de los sucesivos gobiernos, quienes en último término establecían las tarifas de acceso.

Teóricamente, las tarifas de acceso (hoy, suma de peajes y cargos) se determinan con el objetivo de financiar los costes en que se prevé incurrir para la provisión de un servicio regulado (ver Actividades reguladas en el sector eléctrico). En el caso de los peajes, los fija la CNMC para cubrir los costes de las actividades de red (transporte y distribución); y, en el caso de los cargos, los fija el Ministerio responsable de los temas de energía con el objetivo de financiar los costes no relacionados con el suministro. Dado que los valores de peajes y cargos se establecen antes de incurrir en los costes regulados (ya que se fijan antes de que se consuma la electricidad, frecuentemente a principios de año), el Ministerio y la CNMC tienen que realizar previsiones de cuál será el nivel de dichos costes y también de cuáles serán los volúmenes de energía y de potencia contratada que demandarán los diferentes consumidores (residenciales, industriales, etc.) para, así, estimar la recaudación de los peajes y los cargos.

El déficit tarifario es la diferencia entre los ingresos recaudados a través de las tarifas de acceso (hoy, peajes y cargos) y los costes regulados reales que está previsto financiar con dichos ingresos

Obviamente, estas previsiones están sujetas a errores de estimación. Dos ejemplos de costes que deben preverse y de posibles errores de estimación asociados a ellos serían los siguientes:

- La compensación a la generación de los territorios no peninsulares. La retribución de las instalaciones de generación de Canarias, Baleares, Ceuta y Melilla (que utiliza fundamentalmente fuel y carbón) está regulada y no depende de los ingresos del mercado eléctrico. Sin embargo, los consumidores situados en esos territorios pagan por la generación el mismo precio que en la Península (precio que determina el mix de tecnologías marginales peninsular y, fundamentalmente, el gas natural). La diferencia entre los costes de la generación en estos territorios y la recaudación obtenida en las facturas de sus consumidores se socializa entre todos los consumidores españoles y se financia a través de los cargos. Para calcular su cuantía es necesario hacer previsiones acerca de cuál será el coste medio de generación en esas instalaciones de generación y de cuánto se va a recaudar en base al coste marginal medio peninsular esperado. Evidentemente, estas previsiones están sujetas a error que podrá dar lugar a un déficit o un superávit.

- La facturación por aplicación de los peajes y cargos. Los peajes y cargos se facturan con base en un término de potencia (en €/MW y año) y un término de energía (en €/MWh) que se aplican a la potencia contratada y a la energía consumida medida en contador. Si el consumo real es distinto al previsto en el momento de fijar los peajes y los cargos, el volumen de ingresos facturado será diferente, pudiendo dar lugar a un déficit (si la previsión es mayor de la realidad) o un superávit (si la situación es la inversa).

Es importante considerar que estos errores de previsión crearían un déficit coyuntural (no estructural) siempre y cuando la probabilidad de error al alza y a la baja fuera la misma a lo largo del tiempo (lo que técnicamente se conoce como previsiones centradas o insesgadas). Efectivamente, en este caso los errores en sentido negativo (déficits) vendrían a compensarse con los errores en sentido positivo (superávits) a lo largo del tiempo, con lo que a largo plazo el déficit promedio o acumulado tendería a ser nulo.

Sin embargo, en España, desde el año 2000 hasta 2013, las sucesivas tarifas de acceso (hoy peajes y cargos) aprobados por los gobiernos han generado reiteradamente déficits de tarifa, que se han ido acumulando en el tiempo. Considerando el periodo en el que este fenómeno se viene observando, se podría concluir que las previsiones de coste utilizadas para determinar los peajes no han sido objetivas. Es decir, las previsiones de costes habrían sistemáticamente subestimado los niveles reales. Esto podría considerarse como un indicio de estrategia/intencionalidad por parte de los sucesivos gobiernos, que de hecho acabaría por dar lugar a un déficit no ya coyuntural, sino estructural.

En este sentido, se argumenta frecuentemente que la sistemática divergencia observada entre los costes realmente esperados y los que el Regulador venía considerando para determinar las tarifas se debe, entre otros, al impacto en términos políticos de las subidas de precios de electricidad (especialmente relevantes en un entorno de crisis económica y ajuste fiscal con impacto significativo sobre la renta disponible de los ciudadanos y de tendencia al alza en el precio de las materias primas energéticas), a su supuesto impacto sobre la inflación o al efecto sobre la competitividad de algunos sectores industriales intensivos en energía. Estas motivaciones habrían llevado a que los gobiernos correspondientes hubieran preferido considerar para la determinación de las tarifas de acceso los costes “deseados” en lugar de los costes realmente esperados.

El problema de combinar precios regulados y libres. Inicialmente el déficit de tarifas provino de la dificultad de combinar el coste de energía implícito en las tarifas integrales (precios finales aprobados por los gobiernos que integraban costes de acceso y de energía), con los precios resultantes de la interacción entre la oferta y la demanda en un mercado de energía liberalizado. Desde el 1 de julio de 2009, fecha de la total liberalización del suministro eléctrico, el déficit de tarifas no es más que el resultado de la insistente decisión de los sucesivos gobiernos de no acompasar las subidas de las tarifas de acceso con el aumento de los costes regulados (ver Actividades reguladas en el sector eléctrico).

Desde la liberalización del suministro eléctrico, el déficit de tarifas es el resultado de la decisión de los gobiernos de no acompasar los incrementos de las tarifas con los de los costes regulados

Todos los países que han abordado procesos de liberalización y, de una u otra manera, han padecido este problema de combinar precios libres y regulados. El Reino Unido y los países nórdicos de Europa lo han solucionado eliminando las tarifas reguladas mientras que otros, como los estados del este de los EEUU y gran parte de Sudamérica, fijan las tarifas mediante la agregación de las retribuciones correspondientes a todas las actividades eléctricas que la componen (tarifa aditiva que agrega los costes de generación, transporte, distribución y comercialización). El problema aparece en los países que separan la evolución de las tarifas eléctricas con precios regulados de la evolución de los precios en los mercados mayoristas y costes de suministro, como ocurrió en California en 2001.

Hay que tener en cuenta que los procesos de liberalización de los sistemas eléctricos comenzaron en épocas en las que las expectativas de evolución de los precios de la energía eran bajistas. Sin embargo, desde finales de los 90, estas expectativas han dado la vuelta, por la evolución de los costes de las materias primas energéticas y los precios han adquirido una tendencia alcista. Al cambiar la tendencia de los precios, los gobiernos o las autoridades regulatorias en España comenzaron a aprobar tarifas reguladas por debajo de los costes explícitos de la energía, con el fin de controlar la inflación o suavizar el impacto de las subidas sobre los consumidores, abandonando, por tanto, el principio de suficiencia tarifaria (es decir, que los ingresos recaudados por las tarifas reguladas sean suficientes para cubrir todos los costes del servicio).

También se ha argumentado como causa de esta divergencia entre tarifas aprobadas y precios mayoristas, la falta de “fiabilidad” de estos últimos. Se han aducido multitud de causas de desconfianza hacia el precio del mercado:

- El posible ejercicio del poder de mercado de empresas que antiguamente actuaban como monopolios. Sin embargo, no parece ser éste el motivo en España, ya que no sólo la evolución pro-competitiva de la generación ha sido la mayor de Europa, sino que los precios obedecen claramente a los subyacentes de los insumos para producir electricidad (ver Competencia en el mercado eléctrico).

- La aparición en Europa del debate sobre la supuesta existencia de “windfall profits” (ver Windfall profits y windfall losses), o beneficios sobrevenidos, originados por la implementación del esquema “Cap and Trade” europeo de derechos de emisión, y que ha afectado a los mercados eléctricos europeos desde 2005 (ver La internalización del coste del CO2 en el precio de la energía).

- El carácter marginalista del sistema de fijación de precios del mercado español (y europeo), a pesar de que es el sistema económicamente más eficiente y es en el que se basan los mercados de todos los productos y servicios (ver Formación de precios en el mercado mayorista diario de electricidad y Competencia al mercado eléctrico).

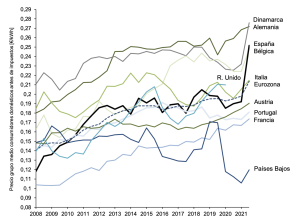

Evolución del precio final de la electricidad en España. El precio final de la electricidad es la suma del precio de la energía en el mercado más la tarifa de acceso (peajes y cargos) que paga el conjunto de clientes por sus consumos, antes de impuestos.

La Figura 718 muestra la evolución del precio de la electricidad en diferentes países referentes europeos para un consumidor medio.

Figura 7-18. Evolución del precio de la electricidad para un consumidor medio (entre 2.500 y 5.000 kWh/año) en los principales países europeos.

Fuente: Eurostat y elaboración propia.

Se puede ver que el precio final medio para un consumidor doméstico en España oscila en torno a los 0,25 €/kWh antes de impuestos, situando a España como uno de los países europeos con precios de la electricidad por encima de la media. Este precio elevado se debe a que la tarifa final incluye una gran variedad de costes ajenos al suministro que incrementan de manera artificial el precio de la electricidad.

Los efectos del déficit para consumidores y empresas. En un principio, la solución adoptada en España para financiar el déficit tarifario consistió en reconocer a las empresas eléctricas derechos de cobro por las cantidades no satisfechas; posteriormente, se optó por financiar el déficit directamente en el mercado financiero. En ambos casos la amortización de la deuda y de los correspondientes intereses corre a cargo del consumo futuro. Esto plantea problemas de eficiencia y supuso una importante barrera al desarrollo de la actividad de comercialización mientras existieron tarifas integrales.

En efecto, esta forma de resolver el déficit genera señales contrarias a la eficiencia energética, porque al no subir los precios actuales y elevar los precios futuros se favorece el incremento del consumo presente en unos momentos en que la consecución de la eficiencia energética para facilitar la transición hacia modelos energéticos más sostenibles que los actuales constituye un objetivo clave de la política energética europea.

El mantenimiento artificial de tarifas bajas, por tanto, induce un mayor consumo energético, que obliga a producir más energía con centrales más ineficientes medioambientalmente hablando, generando más emisiones de CO2, NOx, partículas y SO2; lo cual aleja a España aún más de los compromisos internacionales adquiridos en materia medioambiental (ver El esquema “Cap and Trade” en Europa y los incentivos a reducir emisiones).

Este consumo adicional e ineficiente genera, además, un empeoramiento del grado de autoabastecimiento energético, al ser España importador neto de los combustibles necesarios para alimentar esos consumos. Dichas importaciones, tanto de combustibles como de derechos de CO2, empeoran la balanza comercial de la economía española (ver Insostenibilidad del sistema energético y vías de solución).

Por otro lado, y hasta la total desaparición de las tarifas integrales el 1 de julio de 2009, el déficit de tarifa supuso un grave impedimento al desarrollo del mercado libre debido a la imposibilidad de que los comercializadores pudieran batir en el mercado a unas tarifas integrales (cuyo nivel se situaba por debajo de los costes que debían cubrir) que sirvieron de refugio a los consumidores.

La aparente contención de precios que supone el déficit de tarifas no ha conllevado, sin embargo, un menor ingreso o quebranto directo importante para las empresas que realizan las actividades eléctricas ni siquiera durante la etapa en que eran ellas las responsables de su financiación. Efectivamente, por imperativo legal, éstas son retribuidas según su coste reconocido cuando son actividades reguladas (redes) y según el precio que emana de los mercados mayoristas cuando son actividades liberalizadas (generación). Así, el déficit tarifario tiene las siguientes consecuencias para las empresas:

- No es una reducción de sus ingresos, sino únicamente un diferimiento de su cobro por un monto igual al déficit tarifario.

- La financiación (con recursos propios y/o de terceros) de las cantidades diferidas, origina a las empresas un coste financiero adicional que puede ser diferente al reconocido por el Regulador en los derechos de cobro.

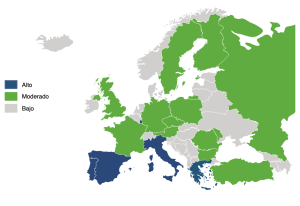

Sin embargo, la presión de la Administración por reducir el déficit tarifario ha llevado a la aprobación de abundante normativa cuyo objetivo ha sido la reducción de costes regulados a través de la disminución de su retribución y la creación de nuevos impuestos a las empresas generadoras (con el fin de destinar parte de esta recaudación a financiar parte de los costes regulados de la tarifa). Estas medidas han creado una situación de gran incertidumbre regulatoria en el sector, estando la percepción del riesgo en España superior a la del resto de los países de su entorno (Figura 7-19).

Figura 7-19. Mapa de los riesgos regulatorios en la Unión Europea.

Fuente: elaboración propia.

Desde el punto de vista de los consumidores, el déficit tarifario no es otra cosa que una deuda con el Sistema Eléctrico. Más concretamente, y en la medida en que dicha deuda se iría amortizando a lo largo de un cierto número de años, una deuda que será pagada por los consumidores futuros pero originada por los consumos presentes.

En relación con el argumento de controlar la inflación, a veces citado como motivador de las decisiones políticas de contención tarifaria y que conducen a la creación de déficit, a la vista de lo que éste significa para empresas y consumidores, se trataría de un control de la inflación momentáneo, más aparente que real, al tratarse de una “inflación aplazada” hacia el futuro. De la misma forma, algo similar sucedería con el argumento de que la contención de las tarifas reguladas protege la competitividad de algunos sectores industriales intensivos en el consumo de energía, además de estar introduciendo distorsiones adicionales en dichos mercados.

El marco normativo relacionado con el déficit tarifario. El desacoplamiento entre las tarifas reguladas y los costes incurridos en la provisión de las mismas se articuló por primera vez a través del Real Decreto 1432/2002. En esta norma, se fijó una tasa de crecimiento máxima permitida a las tarifas integrales que era totalmente independiente de la evolución de los costes realmente incurridos, sujetos a la dinámica de sus respectivos mercados.

Los efectos de esta normativa podrían considerarse negativos en términos de eficiencia, desarrollo de la liberalización y el elevado déficit de tarifas acumulado al que dio lugar (ver Figura 720). Efectivamente, el sistema creado:

- Es insostenible a futuro, tanto para las empresas (imposibilidad de financiar continuamente un déficit acumulado creciente) como para los consumidores (inviabilidad en términos de seguridad de suministro de un modelo en el que el precio de un producto es sistemáticamente menor que su coste).

- Reduce los incentivos a la eficiencia, especialmente para los consumidores, los cuales estan aislados de la señal de precios del mercado (ineficiencia en el consumo y en las decisiones relativas a equipamientos).

- Es incompatible con la liberalización misma, ya que imposibilita el desarrollo del mercado de comercialización de electricidad: los suministros a mercado (cuyo precio de suministro es la suma del precio de la energía en el mercado más los peajes y cargos) tiene un precio inevitablemente mayor que el de los suministros regulados (cuyo precio regulado está limitado por el mencionado Real Decreto).

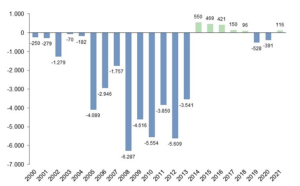

Figura 7-20. Evolución del Déficit de Tarifa en el período 2000 – 2021 (millones de €).

Fuente:Liquidaciones de la CNMC.

Posteriormente, el Real Decreto 1634/2006, aunque no imponía un límite legal a los incrementos de tarifas reguladas, reconoció la posibilidad de que existiese déficit tarifario. De hecho, en el mismo momento de la fijación de las tarifas se reconocía la existencia de un déficit tarifario ex-ante, igual a la diferencia entre los ingresos y los costes regulados previstos. Así, la normativa no aseguraba la suficiencia tarifaria dentro del año, y ni siquiera que este déficit fuera coyuntural y no estructural, por lo que puede considerarse que mantenía buena parte de los problemas identificados en la normativa precedente.

Adicionalmente, a lo largo de los últimos años se han emitido normativas y regulaciones relacionadas – de forma más o menos evidente – con el ámbito y contención del problema del déficit de tarifas:

- En marzo de 2006, el Gobierno trató de contener la creación de un nuevo déficit significativo publicando el Real Decreto-ley 3/2006. En éste, por un lado, se fijaba provisionalmente el precio de las transacciones de compra-venta de energía en el mercado diario entre empresas de un mismo grupo empresarial en un valor regulado de 42,35 €/MWh (ver Formación de precios en el mercado mayorista diario de la electricidad). Esta intervención del mercado dio lugar a numerosos problemas y fue finalmente suprimida al inicio del año siguiente. Ese mismo Real Decreto-ley obligaba a devolver el valor de los derechos de CO2 que habían sido otorgados gratuitamente a las empresas con centrales emisoras en el Plan Nacional de Asignaciones (PNA) 2005-2007. El desarrollo de esta norma tardó dos años en realizarse, provocando numerosos problemas por el vacío normativo y la incertidumbre generada. A finales de 2007 se aprobó la Orden Ministerial ITC/3315/2007, que desarrollaba el citado Real Decreto-ley. En ella, se obligaba a las empresas a devolver con carácter retroactivo el valor de los derechos asignados de forma gratuita tanto a centrales que recibieron derechos como a centrales que, ni recibieron dichos derechos ni emiten CO2, como las nucleares y las hidráulicas (ver La internalización del coste del CO2 en el precio de la energía).

- A finales del año 2006 se publicó el Real Decreto 1634/2006, de 29 de diciembre, por el que se establecen las tarifas de 2007. En él se toman varias medidas para intentar solventar el problema del déficit (aunque en realidad ninguna de ellas actúa directamente sobre el origen del problema, la adecuación de las tarifas a los costes reales de proveer el servicio):

-

- En primer lugar, y como ya se ha expuesto, se reconoció un déficit ex-ante al inicio del periodo. Esto significó una tarifa eléctrica insuficiente para cubrir los verdaderos costes de la energía.

-

- En segundo lugar, se estableció que el proceso de compra-venta de energía para el suministro a tarifa se realizaría a través de unas subastas (dando comienzo en junio 2007) creadas para tal fin (ver El suministro de referencia). Con esta medida se logró un precio de la electricidad para el suministro a tarifa más estable, limitando así el riesgo de la magnitud final del déficit.

A lo largo de los últimos años se han emitido normativas y regulaciones relacionadas con el ámbito y contención del problema del déficit de tarifas

- Durante el año 2007, el Gobierno siguió sin adecuar las tarifas reguladas a su nivel real, justificando su decisión bajo el argumento de “responsabilidad política”. Para evitar un incremento mayor del desfase entre ingresos y costes regulados, se redujeron algunos conceptos de coste incluidos en las tarifas. La motivación de estas modificaciones se encontraba en el objetivo de reducir los costes soportados por la tarifa regulada, lo cual se traduce directamente en una reducción del déficit tarifario. Entre estas modificaciones se encontraban la reducción de los pagos por capacidad (ver Seguridad de Suministro) o el traspaso de costes a los titulares de instalaciones de generacion eléctrica nucleares cuando antes eran soportados por la tarifa. Este tipo de motivaciones, en ningún caso podría considerarse una buena práctica regulatoria y dan lugar inevitablemente en una mayor percepción de inestabilidad y riesgo regulatorio.

- En noviembre de 2007 se aprobó el Real Decreto-ley 11/2007, el cual buscaba aplicar principios similares a los que planteó la Orden Ministerial de desarrollo del Real Decreto-ley 3/2006 (Orden ITC/3315/2007) en lo concerniente a devolución del valor de los derechos de emisión de CO2 asignados gratuitamente, extendiendo su ámbito de aplicación al periodo 2008-2012. Dicha norma fue finalmente derogada a partir de julio de 2009 con la aprobación del Real Decreto-ley 6/2009.

La financiación del déficit. Hasta la publicación del Real Decreto-ley 6/2009, como se ha señalado, cinco empresas eléctricas estuvieron obligadas a financiar el déficit de la tarifa eléctrica sin un reconocimiento explícito a su derecho a recuperarlo. El 93% de este déficit acumulado fue financiado por las mayores empresas eléctricas españolas: Endesa, Iberdrola y Unión Fenosa (posteriormente Gas Natural Fenosa), y el resto por Hidroeléctrica del Cantábrico y E.ON (temporalmente ELCOGÁS participó en dicha financiación con un porcentaje marginal).

El déficit tarifario tuvo como impacto directo el incremento del endeudamiento de dichas empresas, perjudicando directamente su posición en los mercados y, por tanto, su capacidad para financiar las inversiones asociadas a las actividades eléctricas, que son su principal negocio y, además, muy intensivas en capital.

Puesto que esta situación tiene una consecuencia patrimonial directa sobre los estados financieros de las empresas, éstas pueden soportarlo directamente o cederlo a terceros, que bien lo mantienen como una inversión o bien lo pueden titulizar. La titulización consiste en transmitir a terceros (entidades financieras o fondos de titulización de activos) la deuda acumulada en los balances de las empresas, convirtiendo los derechos de cobro de dicho déficit en un título negociable a cambio de un tipo de interés. Es necesario puntualizar que el proceso de titulización no supone la obtención de ingresos o beneficios adicionales para las empresas, sino exclusivamente la eliminación de su balance de una deuda que tiene su origen en decisiones de los Gobiernos.

Las empresas eléctricas han estado obligadas a financiar el déficit de la tarifa eléctrica sin un reconocimiento explícito a su derecho de recuperarlo.

El Gobierno autorizó por vez primera esta opción en 2003. La Orden Ministerial ECO 2714/2003, de 25 de septiembre, autorizó la cesión o titulización del coste correspondiente al desajuste de ingresos de las actividades reguladas anterior a 2003 y la revisión de los costes no peninsulares. Así:

- La cesión del déficit evita que las empresas eléctricas tengan que endeudarse para poder financiar el déficit del Sistema.

- Se facilita que las empresas eléctricas dediquen sus recursos a lo que es su función – invertir y operar el sistema energético.

A raíz de esa operación, se han transmitido los derechos de cobro (actualizados anualmente con el Euribor) para la recuperación del déficit tarifario a diversos agentes financieros, lo que ha permitido a las empresas percibir anticipadamente las cantidades objeto de la cesión, de forma que pueden destinar sus recursos financieros a su negocio habitual.

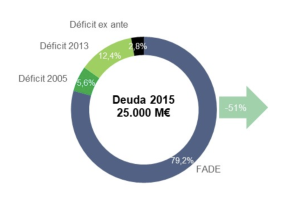

La Figura 721 muestra la deuda del sistema eléctrico español y las cuatro categorías de derechos de cobro a las que está asociada la deuda eléctrica: (i) El déficit de 2005 (cuyo importe fue totalmente satisfecho en febrero de 2021); (ii) Los derechos de cobro de los adjudicatarios de la 2ª subasta del déficit ex ante; (iii) Los derechos de cobro del déficit de 2013 y (iv) los derechos de cobro del Fondo de Titulación del Déficit del Sistema Eléctrico (FADE). En la figura se muestra el volumen de deuda existente en 2015 y en 2021, y su desglose en las cuatro categorías mencionadas.

Figura 7-21. Figura 721. Importe total de la deuda y desglose por tipo de derecho de cobro, en 2015 y 2021.

Fuente:Informe de la deuda del sector eléctrico (CNMC) y elaboración propia.

La Ley 24/2013, que sustituyó a la Ley 54/1997, en su artículo 19, indica que la parte del desajuste que, sin sobrepasar los límites establecidos, no se compense por subida de peajes y cargos será financiada por los sujetos del sistema de liquidación de forma proporcional a la retribución que les corresponda por la actividad que realicen.

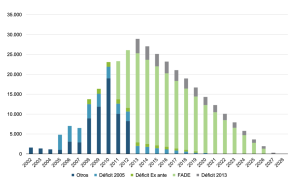

La Figura 7-22 presenta la evolución prevista del volumen de deuda del sistema eléctrico a lo largo del tiempo (deuda que, si no hay nuevas emisiones, se estima quedará extinguida en 2028).

Figura 7-22.. Evolución histórica (hasta 2021) y prevista (desde 2022) del importe total de la deuda a lo largo del tiempo (millones de €).

Fuente:Informe de la deuda del sector eléctrico (CNMC) y elaboración propia.

Las subastas del déficit ex ante. En el Real Decreto 1634/2006, de 29 de diciembre, por el que se establece la tarifa eléctrica para 2007, el Gobierno reconoció un déficit ex ante de 1.500 M€ hasta septiembre de 2007 y estableció que se financiaría a través de los ingresos obtenidos mediante subastas del derecho a percibir mensualmente un determinado porcentaje de la facturación mensual por tarifas reguladas de suministro y peajes, como máximo, en los siguientes 15 años.

El procedimiento y las bases para la celebración de las subastas se desarrollaron en la Orden 694/2008 publicada en el BOE del 15 de marzo y que sustituyó a la Orden 2017/2007.

En estas subastas podía participar cualquier agente jurídico (o grupo de agentes a través de un representante único) que previamente estuviera inscrito en el registro de la subasta. La antigua CNE, actual CNMC, fue la entidad encargada de la gestión de las subastas. Cada agente sólo podía hacer una oferta, que entregaba en un sobre cerrado, de un mínimo de 25 M€ a adjudicarse, o múltiplos de esta cantidad, especificando el diferencial sobre el tipo de interés de referencia (Euribor a tres meses).

Los agentes adjudicados en la subasta adquirían el derecho de cobro de una parte de las cantidades recaudadas con la tarifa integral y peajes en un período, como máximo, de 15 años. De este modo, las empresas del sector eléctrico podían desvincularse de la financiación del déficit ex-ante, que pasó directamente a los adjudicatarios de la subasta.

Desgraciadamente, la primera subasta de derechos de cobro bajo esta nueva fórmula no tuvo éxito, en parte debido a la especial coyuntura de los mercados financieros durante el año 2007, pues no aparecieron compradores a los precios de referencia que se barajaron en ese momento. Los cambios normativos que afectaron al déficit ex ante entre el final de 2007 y el principio de 2008 permitieron que se adjudicasen 1.300 M€ en junio de 2008, correspondientes a la totalidad del déficit de 2007 y una fracción del de 2008. Sin embargo, la siguiente subasta, que se celebró a finales de septiembre del mismo año cerró con un nuevo fracaso, al no poderse adjudicar importe alguno, en un contexto de gran turbulencia de los mercados financieros internacionales. No se han vuelto a celebrar subastas del déficit ex-ante.

La solución al déficit. En la medida en que el crecimiento del déficit a partir de 2007 vino básicamente determinado por la subida experimentada por los costes no relacionados con el suministro (servicio de la deuda, compensación a la generación no peninsular y primas a las renovables), en lugar de financiarlos con cargo al consumo eléctrico futuro, la solución más eficiente para resolverlo habría sido buscar una financiación a dichas partidas que fuera ortodoxa desde el punto de vista de la teoría económica. Dicha solución ortodoxa consiste en trasladar a los inductores de cada partida de costes el valor del coste incremental imputable a sus decisiones. En el caso de que los costes sean decisiones políticas y los inductores no sean los consumidores, la forma óptima de financiarlos es recurrir a los presupuestos generales del Estado o a fórmulas que graven el consumo de todos los productos que sean sustitutivos entre sí, minimizando las distorsiones en las distorsiones de los consumidores.

- El servicio de la deuda no es un coste inducido por los consumidores cuando demandan electricidad, sino el resultado de una decisión política de no incrementar las tarifas lo necesario para cubrir los costes correspondientes. Por tanto, la forma de no distorsionar las decisiones de consumo consiste en trasladar la financiación de esta partida a los presupuestos generales del Estado. En su defecto, habría que repartir la financiación entre toda la demanda de energía final (electricidad, gas natural y derivados del petróleo) utilizando reglas que minimicen la distorsión (como la regla de Ramsey).

- La compensación a la generación no peninsular tampoco la inducen los consumidores peninsulares cuando demandan electricidad, sino que son el resultado de una decisión política que consiste en socializar una parte de los costes de la generación no peninsular para que los consumidores de dichos territorios puedan pagar la electricidad al mismo precio que en la Península (es decir, son costes que responden a un política de solidaridad interterritorial). Las soluciones que minimizan las distorsiones son idénticas a las del caso anterior.

- En el caso de las primas a las renovables, la solución ortodoxa consiste en trasladar a los inductores de las inversiones el coste marginal de producir 1 MWh adicional con la tecnología renovable de menor coste.

En cuanto a quiénes son los inductores de las inversiones, la respuesta viene dada por la forma en que la normativa establece los objetivos de energía renovable para el Reino de España, que es un porcentaje de toda la demanda de energía final (electricidad, gas natural y derivados del petróleo). En el momento en que empezó a disparase el déficit, el objetivo era del 20% en 2020; por tanto, todo consumidor de energía final en España es inductor de inversiones en renovables (en aquel momento, por cada 100 unidades de energía final consumida se estaban induciendo inversiones para producir 20 unidades de energía renovable). La forma ortodoxa de financiar las renovables y contribuir a aliviar el déficit de tarifas eléctrico habría consistido en trasladar a todos los consumidores de energía final el coste marginal de las inversiones en renovables más eficientes, en lugar de financiar el 100% de las primas desde las tarifas eléctricas.

En el caso de descartarse las opciones ortodoxas para financiar los costes no relacionados con el suministro, una alternativa habría sido que la totalidad de los costes se trasladaran al precio presente sin restricción alguna (en lugar de cargarlo a precios futuros). Se trata de una solución ineficiente porque traslada al consumo presente la financiación de costes que no induce el consumidor y, por tanto, distorsiona sus decisiones de consumo. Además, esto habría llevado a unas subidas instantáneas (o en un corto plazo de tiempo) de las tarifas de acceso de aproximadamente un 70%. El efecto en el precio final de venta de la electricidad al consumidor de esta subida al incorporar el coste de la energía resultante del mercado se habría situado entre el 30-35%, según la tensión y el tipo de suministro. A medio-largo plazo, la subida necesaria se habría situado en torno al 100% de los peajes.

Realizar un ajuste de peajes de este calado en un corto espacio de tiempo podría haber tenido efectos negativos sobre los consumidores finales de electricidad. Por un lado, aquellos consumidores en los que la electricidad es una materia prima habrían tenido que trasladar la subida del precio de la electricidad al precio final del producto, perdiendo competitividad en los mercados internacionales. Una adecuación progresiva de las tarifas era una solución más apropiada para reconvertir las cadenas de producción y evitar la quiebra de las empresas.

En cuanto al consumidor doméstico, el encarecimiento rápido de la electricidad se habría convertido directamente en un decremento de su renta disponible.

Estos efectos se habrían visto agravados en una situación de crisis económica generalizada, con estancamiento del crecimiento económico, precios y rentas, y aumento del paro, como la ocurrida en España entre los años 2008 y 2015.

El encarecimiento rápido de la electricidad, como medida para solucionar el déficit, habría supuesto un decremento de la renta del consumidor doméstico

Descartadas las soluciones ortodoxas y la opción de enjugar el déficit en un corto espacio de tiempo, el Regulador español optó por generar anualmente un importante déficit tarifario que se fue acumulando a lo largo de varios años.

En este contexto se aprobó el Real Decreto-ley 6/2009, de 30 de abril, que fue el primer intento de acabar con los efectos perniciosos del déficit, permitiendo una adaptación progresiva de los consumidores a los nuevos precios necesarios en las tarifas de acceso. Este Real Decreto-ley fue posteriormente actualizado por los Reales Decretos-ley 6/2010 y 14/2010, y le siguieron una serie de cambios regulatorios destinados a controlar y eliminar la generación de déficit en el sector eléctrico.

El Real Decreto-ley 6/2009. Los principales mecanismos que se definen en esta norma son:

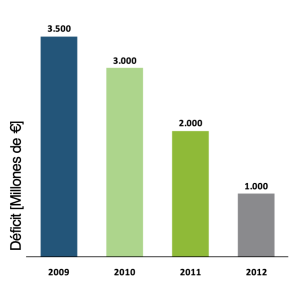

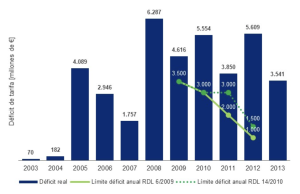

- Eliminación definitiva del déficit de tarifa en el año 2013, de manera que los ingresos en ese año sean suficientes para cubrir los costes (esto se conoce como “principio suficiencia tarifaria”). Se establece un período transitorio en el que el déficit anual no puede superar los 3.500, 3.000, 2.000 y 1.000 M€ en 2009, 2010, 2011 y 2012 respectivamente. De esta manera se permite laminar en varios años el incremento necesario de las tarifas de acceso, permitiendo que los consumidores puedan asimilar progresivamente los impactos.

Figura 7-23. Limites futuros al déficit ex ante según el Real Decreto-ley 6/2009.

Fuente: Elaboración propia.

- Puesto que podría haber una serie de consumidores finales que, por sus especiales condiciones de consumo, renta, situación familiar o laboral no podrían conseguir ofertas competitivas por parte de los suministradores en un caso, ni podrían tener capacidad de adaptación de sus consumos en otro, se establecen mecanismos que permiten satisfacer requerimientos de protección social, como son la Tarifa de Último Recurso, ahora PVPC, y el bono social (ver El precio voluntario para el pequeño consumidor (PVPC), Eficiencia económica y protección a clientes vulnerables y El bono social).

- Adicionalmente, se reducen parcialmente los costes de la compensación a la generación no peninsular de la tarifa eléctrica, trasladándose a los Presupuestos Generales del Estado.

- También se establece que las empresas eléctricas no tienen la obligación de ser quienes asuman el déficit en sus cuentas. Esto permite que liberen recursos financieros para el ejercicio de su actividad y mejoren su situación patrimonial de deuda.

Para la financiación de los déficits anuales máximos establecidos en este Real Decreto-ley, en enero de 2011 se creó un fondo de titulización denominado Fondo de Amortización del Déficit Eléctrico (FADE). Hasta ese momento, la volatilidad de los mercados había impedido la constitución del fondo y la realización de la primera emisión. La finalidad del FADE es la emisión de instrumentos financieros para la colocación de la deuda a terceros, con el aval del Estado, para la cobertura de los importes máximos anuales referidos. El importe de los derechos de cobro cedidos por las empresas al FADE ascendió a finales del 2016 a 18.500 M€ (79,9% de la deuda acumulada en ese momento).

Según el Real Decreto-ley, los posibles desajustes temporales que surjan entre los costes o ingresos reales respecto a los previstos para la fijación de los peajes serán financiados transitoriamente por las empresas eléctricas, si bien esos desajustes habrán de recogerse íntegramente en la revisión tarifaria inmediatamente posterior al momento en que se produzcan, de manera que las empresas tendrán únicamente que financiar los desvíos coyunturales que se produzcan entre cada revisión de tarifas.

Asimismo, se establece en este Real Decreto-ley que las cuantías pendientes por los déficits pasados que aún permanecen en los estados financieros de las empresas sean traspasadas al mencionado Fondo de Titulización, liberando de esta carga a las empresas eléctricas.

Real Decreto-ley 6/2010. Con este Real Decreto-ley de medidas para el impulso de la recuperación económica y el empleo, se incorporan actuaciones en diversos sectores estratégicos de la economía española. Por lo que se refiere al sector energético, se incluyen medidas que tienen como objetivo crear las condiciones para impulsar las empresas de servicios energéticos, así como otras relativas a la titulización del déficit de tarifa del Sistema Eléctrico y a la creación y regulación de la figura del gestor de recarga energética para impulsar el uso del vehículo eléctrico, además de la posibilidad de que la Administración pueda adoptar programas de ahorro y eficiencia energética en relación con este último.

Real Decreto-ley 14/2010. Pese a los límites al déficit ex ante impuestos por el Real Decreto-ley 6/2009, la evolución de los costes del suministro y, sobre todo, las decisiones del Gobierno en relación con la evolución de los peajes eléctricos dieron lugar a un fuerte incremento del déficit en 2009 y, especialmente, 2010.

El Real Decreto-ley 14/2010 modificó los límites de déficit ex ante fijados por el Real Decreto-ley 6/2010, estableciéndolos en las siguientes cantidades: de 2.000 a 3.000 M€ para 2011 y de 1.000 a 1.500 M€ para 2012 (Figura 724).

Además, el Real Decreto-ley 14/2010 dispuso que los desajustes temporales de liquidaciones del Sistema Eléctrico que se produjeran en 2010, hasta una cuantía máxima de 2.500 M€, tendrían la consideración de déficit de ingresos del sistema de liquidaciones eléctrico para 2010, generando derechos de cobro que podrían ser cedidos por sus titulares al Fondo de Titulización del Déficit del Sistema Eléctrico.

En consecuencia, el déficit real en los años 2009, 2010 y 2011 se situó muy por encima de los límites establecidos inicialmente en el Real Decreto 6/2009.

Finalmente, de acuerdo con este Real Decreto-ley 14/2010, el déficit adicional en el que se pudiera incurrir hasta 2013 y los desajustes entre ingresos y costes regulados que se produjeran a partir de 2013, se reconocerían de forma expresa en las disposiciones por las que se revisaran las tarifas de acceso del período siguiente, incluyendo los intereses que pudieran devengar.

Figura 7-24. Límites al déficit ex ante en el Real Decreto Ley 6/2009 y en el Real Decreto Ley 14/2010 y déficit real.

Fuente: Liquidaciones de la CNMC.

Real Decreto 437/2010. Este Real Decreto culmina el desarrollo normativo de la titulización del déficit de tarifa del Sistema Eléctrico, determinando los aspectos operativos y procedimentales, básicamente, el precio y las condiciones de la cesión de los derechos de cobro al Fondo de Titulización creado al efecto (Fondo de Amortización del Déficit Eléctrico, FADE), tanto de los acumulados hasta 2009, como los que se produzcan hasta el final del año 2012, momento en el cual se debería alcanzar la suficiencia tarifaria. Según la referencia pública del Consejo de Ministros que aprobó esta norma: “El proceso de titulización del déficit tarifario se iniciará inmediatamente y estará supervisado por una Comisión Interministerial”.

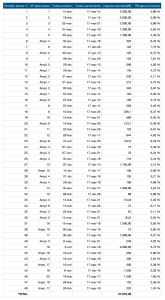

Emisiones de deuda tarifaria y Real Decreto 1307/2011. En enero de 2011, se llevó a cabo la primera emisión de títulos de deuda tarifaria por parte del FADE (2.000 M€ a un plazo de 3 años y al 4,9% de interés) . Hasta septiembre de 2011 el FADE había colocado en el mercado financiero, mediante subastas, títulos con un valor nominal de 8.500 M€. Sin embargo, la crisis en los mercados financieros y de deuda soberana dificultaba la colocación de emisiones de deuda de gran volumen.

Para agilizar el proceso de titulización de la deuda tarifaria, el Gobierno aprobó un Real Decreto en septiembre de 2011 que modificaba el Real Decreto 437/2010, ampliando a tres las posibles vías para colocar los títulos de deuda tarifaria en el mercado: (i) subastas, (ii) emisiones a precio convenido (previstas, como las subastas, en el Real Decreto 437/2010) y (iii) operaciones de venta simple de valores.

En términos prácticos, esta modificación abrió la posibilidad de que el FADE realizara “colocaciones privadas” de títulos de deuda tarifaria, permitiéndole ofrecer a las entidades financieras productos más acordes con sus preferencias (e.g. en términos de plazos, volumen, etc.). La Tabla 7-25 resume las emisiones de deuda tarifaria del FADE hasta finales de febrero de 2012. Desde 2013, FADE sólo realiza emisiones para refinanciar series, no se utiliza para financiar nuevos déficits.

Real Decreto-ley 1/2012. En este Real Decreto-ley se procedió a la suspensión de los procedimientos de preasignación de retribución y a la supresión de los incentivos económicos para nuevas instalaciones de producción de energía eléctrica a partir de la cogeneración, fuentes de energía renovables y residuos, limitando su alcance a las instalaciones mencionadas que no hubieran obtenido aún la inscripción en el Registro de preasignación de retribución. Se suprimieron así los valores de las tarifas reguladas, primas y límites previstos en el Real Decreto 661/2007, de 25 de mayo, por el que se regula la actividad de producción de energía eléctrica en régimen especial, con carácter temporal hasta la solución del problema del déficit.

Real Decreto-ley 13/2012. El Real Decreto-ley 13/2012 de marzo de 2012 impone unas medidas más fuertes y restrictivas con el objetivo de disminuir los costes del sistema y la no creación de déficit tarifario a partir de 2013. Para ello, propone, entre otras acciones, las siguientes medidas:

- Incrementa el ámbito competencial de la CNE, ahora CNMC, pero aún no le otorga la potestad de fijación de los peajes.

- Paraliza la construcción de nuevas infraestructuras de transporte de gas y electricidad hasta evaluar primero las necesidades del sistema en el nuevo contexto socioeconómico.

- Minora la retribución a la distribución y al transporte reabriendo el debate sobre el principio de seguridad jurídica.

- Define al autoconsumidor como un consumidor y no como un productor, dando amparo legal a este nuevo agente en el sector.

Junto a las medidas del Real Decreto-ley 13/2012, que redujeron los costes del Sistema Eléctrico en 1.700 M€, se incrementó la TUR eléctrica un 7%. Por otro lado, las medidas adoptadas en el sector del gas fueron complementadas por un incremento de la TUR de un 5%.

Figura 7-25. Emisiones de deuda tarifaria del FADE.

Fuente: CNMV.

Real Decreto-ley 20/2012. Las medidas aprobadas en este Real Decreto-ley pivotan sobre dos ejes; la consolidación fiscal y el impulso de nuevas reformas estructurales. Entre éstas, se encuentran las destinadas a reducir el déficit de tarifa del sector eléctrico, cuya solución es urgente por la amenaza que supone para su sostenibilidad económica, representando un paso más para garantizar el cumplimiento legal de alcanzar la suficiencia tarifaria en 2013. Según este Real Decreto-ley, estos ajustes serían completados con otras medidas adicionales antes de la finalización del año 2012.

Así, se establece que los costes fijos y variables de las centrales de generación en régimen ordinario de los sistemas no peninsulares, que resulten como consecuencia de las revisiones establecidas en el Real Decreto-ley 13/2012, serán de aplicación a partir del 1 de enero de 2012. Adicionalmente, a las revisiones del modelo retributivo se establecen las siguientes medidas, a aplicar también desde el 1 de enero de 2012:

- Se elimina la retribución de los gastos de naturaleza recurrente incluidos en el cálculo de la garantía de potencia.

- Se revisa la tasa para el cálculo de la retribución financiera de la inversión, que se corresponderá con el valor de los Bonos del Estado a 10 años más 200 puntos básicos, en lugar de los 300 puntos anteriores.

- Se reducen un 10% los valores unitarios de los costes reconocidos de operación y mantenimiento fijos.

Además, se aprueban otra serie de medidas que afectan a diferentes agentes del sector:

- En cuanto a la actividad de transporte, su retribución se reduce un 3,15% adicional respecto a la establecida en el Real Decreto-ley 13/2012 como consecuencia de cambio de criterio en la retribución a la inversión, que se hará para aquellos activos en servicio no amortizados tomando como base para su retribución financiera su valor neto.

- Se modifica el tipo de interés a aplicar al importe pendiente de pago del déficit de ingresos generado en el año 2006, para dar cumplimiento a sentencias del Tribunal Supremo.

- Se modifican los fines y funciones del Instituto para la Diversificación y Ahorro de la Energía (IDAE), dotándole de la condición de medio propio instrumental y servicio técnico de la Administración.

- Habilita al entonces Ministerio de Industria, Energía y Turismo a aplicar criterios de progresividad a las tarifas de acceso.

- Se elimina la revisión trimestral de los peajes de acceso.

Ley 15/2012 de medidas fiscales para la sostenibilidad energética. Esta ley continúa con la reforma del sector energético que el Gobierno inició en enero de 2012 con el Real Decreto-ley 1/2012, por el que se suspendieron los procedimientos de preasignación y la supresión de incentivos económicos del régimen especial (energías renovables y cogeneración) y a la que siguió en marzo el Real Decreto-ley 13/2012 por el que se redujeron los costes del sistema, esencialmente por un ajuste de la retribución del transporte y la distribución, y en julio el Real Decreto-ley 20/2012 donde se adoptaron medidas en torno a la retribución de los sistemas no peninsulares, los suplementos territoriales, un ajuste de la retribución de la actividad de transporte y la progresividad de las tarifas de acceso, entre otros.

La Ley 15/2012 planteó las siguientes medidas principales:

- Se crea un impuesto sobre el valor de la producción de la energía eléctrica, que grava con un tipo impositivo del 7% la realización de actividades de producción e incorporación de energía eléctrica en el sistema eléctrico.

- Se modifican los tipos impositivos establecidos para el gas natural y el carbón, suprimiéndose además las exenciones previstas para los productos energéticos utilizados en la producción de energía eléctrica y en la cogeneración de electricidad y calor útil. Se fijan los siguientes tipos:

-

- Gas Natural destinado a usos distintos a los de carburantes, así como el gas natural destinado al uso como carburante en motores estacionarios: 0,65 €/GJ, estableciendo un tipo reducido de 0,15 €/GJ para el destinado a usos con fines profesionales (siempre que no se utilicen en procesos de generación y cogeneración eléctrica). Hasta ahora, el gas natural gozaba de un tipo cero.

-

- Gasóleo para producción de electricidad: 29,15 €/1.000 litros.

-

- Fuelóleos para producción de electricidad: 12 €/tonelada.

-

- Carbón para producción de electricidad: 0,65 €/GJ.

- Se crea un canon por utilización de aguas continentales para la producción de energía eléctrica, por el que se grava con un tipo impositivo del 22% el valor económico de la energía hidroeléctrica producida. Este canon se reduce un 90% para las instalaciones con potencia igual o inferior a 50 MW, para las instalaciones de bombeo y para otras instalaciones que se deban incentivar por motivos de política energética general. El 2% de su recaudación será un ingreso del organismo de cuencas y el 98% restante se ingresará en el Tesoro Público. Este cánon fue modificado por el Real Decreto-ley 10/2017 aumentándolo a 25,5% y aumentando tambien la reducción a un 92%.

- Se crean impuestos sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica y del almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas.

- Se excluye del régimen económico primado a la electricidad generada a partir de combustibles fósiles en instalaciones renovables (ya sean instalaciones híbridas o no híbridas).

- Se establece que los Presupuestos Generales del Estado de cada año destinarán un importe equivalente a la estimación de la recaudación anual de esta ley a financiar los costes del Sistema Eléctrico, así como los ingresos estimados por la subasta de derechos de emisiones de CO2 (con un máximo de 500 M€).

El Ministerio estimó que estas medidas podían incrementar los ingresos regulados del sistema en un total de 3.465 M€ al año (ver El marco normativo español).

Ley 17/2012 de Presupuestos Generales del Estado para el año 2013. El Gobierno incluyó en esta ley dos medidas que afectan directamente al sector eléctrico:

- La disposición adicional primera del Real Decreto-ley 6/2009 establecía que los extracostes de generación eléctrica de los sistemas no peninsulares se compensarían con cargo a los Presupuestos Generales del Estado de manera progresiva, de forma que en 2012 un 75% de estos costes serían sufragados por los presupuestos y el 100% a partir de 2013.

Sin embargo, la disposición adicional cuarta de la Ley 17/2012 suspende para 2013 este mecanismo de compensación, de modo que los costes no peninsulares de 2012 correrían a cargo de la tarifa eléctrica y no se financiarán con los presupuestos de 2013. El 75% de estos costes ascendieron a más de 1.217 M€ en 2012, incrementando la presión sobre el déficit tarifario de ese año, según lo apuntado en el Real Decreto-ley 29/2012.

- El Sistema Eléctrico recibiría ingresos derivados de los tributos de la Ley 15/2012 de medidas fiscales y de las subastas de los derechos de emisión de gases de efecto invernadero. La disposición adicional quinta de la Ley trata las aportaciones para la financiación del desarrollo de las energías renovables en el Sector Eléctrico. Se explica que las Leyes de Presupuestos Generales del Estado de cada año destinarán a financiar los costes del Sistema Eléctrico previstos en el artículo 16 de la Ley 54/1997 del Sector Eléctrico, referidos al fomento de energías renovables, un importe equivalente a la suma de los siguientes conceptos:

-

- La mejor estimación de la recaudación anual correspondiente al Estado derivada de los tributos incluidos en la ley de medidas fiscales para la sostenibilidad energética. Si, finalmente, la recaudación es menor se reajustará.

-

- El 90% del ingreso estimado por las subastas de los derechos de emisión de gases de efecto invernadero, con un máximo de 450 M€.

Real Decreto-ley 29/2012 de Empleados del Hogar y otras medidas de carácter económico y social.

En el Capítulo III de este Real Decreto-ley, se adoptan medidas para el sector eléctrico y de hidrocarburos, motivadas por el nuevo desajuste entre los costes e ingresos regulados del sistema en el último trimestre del año. Concretamente, se pueden destacar los siguientes aspectos de esta Ley:

- Se suprimieron los límites para el déficit de la tarifa eléctrica que el Real Decreto-ley 14/2010 había fijado en 1.500 M€ en 2012 y cero a partir de 2013.

Los desajustes temporales de liquidaciones del Sistema Eléctrico que se produzcan en 2012, tendrán la consideración de déficit de ingresos del sistema para 2012, que generará derechos de cobro los cuales podrán ser cedidos por sus titulares al Fondo de Titulización del Déficit del Sistema Eléctrico. Esto será adicional a los 1.500 M€ de déficit ya reconocidos por el Real Decreto-ley 14/2010.

- Se corrige o suprime del régimen económico primado para las instalaciones del antiguo régimen especial (renovables, cogeneración y residuos) que incumplan las obligaciones requeridas para su inscripción definitiva en el registro de preasignación; es decir, si no están totalmente ejecutadas y en servicio todas las infraestructuras de evacuación necesarias para verter la energía a la red de distribución o transporte, todos los equipos generadores de electricidad, si no está instalada y en servicio la totalidad del campo solar o si no está operativo la totalidad del almacenamiento previsto en el proyecto de ejecución.

- En el sector hidrocarburos, el Real Decreto-ley mantiene transitoriamente el precio máximo vigente de los gases licuados del petróleo envasados en envases de capacidad igual o superior a 8 kg, e inferior a 20 kg. Quedan excluidos los envases de mezcla para usos de los gases licuados del petróleo como carburante desde el 1 de octubre de 2012, hasta la próxima revisión que se efectúe por resolución del Director General de Política Energética y Minas.

Real Decreto-ley 2/2013. El Real Decreto-ley 2/2013 planteó las siguientes medidas dentro del sector eléctrico:

- La actualización de retribuciones de actividades reguladas del Sistema Eléctrico vinculadas al Índice de Precios al Consumo (IPC) (actividades de transporte, distribución, tarifas y primas del régimen especia), pasarán a efectuarse con el Índice de Precios de Consumo a impuestos constantes sin alimentos no elaborados ni productos energéticos (IPC subyacente neto de impuestos).

- Se modifica el Real Decreto 661/2007, de 25 de mayo, por el que se regula la actividad de producción de energía eléctrica en régimen especial, suprimiendo la prima de referencia existente hasta ahora (así como los límites superior e inferior del precio de producción), y manteniéndose una tarifa regulada para estas instalaciones (renovables y cogeneración).

- Se limita la capacidad de elección de opción de venta de energía a mercado, al impedir que las instalaciones de régimen especial ahora denominado “energía renovables, cogeneración y residuos” (RECORE) que se acojan a la venta en mercado libre puedan luego acogerse a la venta en tarifa regulada.

- Las instalaciones adjudicatarias del concurso de instalaciones de tecnología solar termoeléctrica de carácter innovador mantendrán su retribución fijada en concurrencia competitiva (para instalaciones solares termoeléctricas de hasta 50 MW).

Estas medidas son adoptadas con carácter de urgencia y con carácter retroactivo al 1 de enero, de modo que se eviten nuevas desviaciones entre costes e ingresos, y se pueda elaborar un presupuesto anual en el que se fijen las tarifas de acceso a las redes para este ejercicio.

Real Decreto-ley 9/2013 por el que se adoptan medidas urgentes para garantizar la estabilidad financiera del sistema eléctrico. Este Real Decreto-ley anuncia el inminente establecimiento de un nuevo régimen económico y jurídico para el régimen especial (actualmente instalaciones de energía renovables, cogeneración y residuos) y un nuevo régimen retributivo de las actividades de transporte y distribución.

Con estas medidas el Gobierno pretende evitar el déficit de tarifa previsto para 2013 de 4.500 M€, reduciendo la retribución de las actividades reguladas del sistema en 2.700 M€, financiando el 50% de los costes de la generación no peninsular con los Presupuesto Generales del Estado (900 M€) e incrementando los ingresos del sistema por medio de la revisión de los peajes de acceso (900 M€).

Las medidas adoptadas dentro de la evolución del nuevo régimen jurídico y económico para las energías renovables, cogeneración y residuos, son las siguientes:

- Se deroga el Real Decreto 661/2007 por el que se regulaba la actividad de producción de energía eléctrica en régimen especial y el Real Decreto 1578/2008 de retribución de la actividad de producción de energía eléctrica mediante tecnología solar fotovoltaica.

- Este nuevo régimen se basará en los ingresos obtenidos de la participación en el mercado, con una retribución adicional, la cual se calculará en función del tipo de tecnología.

- Se define como una rentabilidad razonable como las Obligaciones del Estado en el mercado secundario a 10 años, más un diferencial de 300 puntos básicos.

- Se elimina el complemento por eficiencia y eliminación de la bonificación por energía reactiva.

En cuanto a los cambios en las actividades de transporte y distribución se establece una metodología para la retribución de la actividad de distribución y transporte mediante la aplicación de criterios homogéneos en todo el territorio español. Además se establecen retribuciones para distintos frentes temporales, donde a partir de 2014 se fija la tasa en 200 puntos básicos sobre las Obligaciones del Tesoro a 10 años.

Además, se toman medidas, entre otras, en torno a la titulización del déficit, a la reducción de la retribución del incentivo por inversión en los pagos por capacidad, al coste del bono social, y a la creación del Registro administrativo de régimen retributivo específico para el seguimiento de la retribución de las instalaciones dentro del régimen especial.

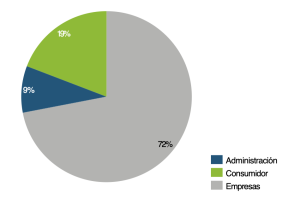

De esta forma, el Ministerio cuantifica los esfuerzos desde enero de 2012, incluyendo las medidas de este Real Decreto-ley según el reparto de la Figura 726:

Figura 7-26. Reparto de los esfuerzos de las últimas medidas regulatorias.

Fuente: Pág. 10 Presentación “Reforma del sistema eléctrico: una reforma necesaria” del MINETUR en la rueda de prensa del 12 de julio de 2013.

Ley 22/2013 de Presupuestos Generales del Estado para el año 2014. En la documentación anexa al proyecto de ley se incluyen las siguientes partidas para financiar los costes del sistema eléctrico en 2014: 903 millones de euros para atender el coste de la compensación a la generación procedente de los sistemas no peninsulares, 2.907 millones de euros procedentes de la recaudación de los impuestos de la Ley 15/2012 de medidas fiscales para la sostenibilidad energética y 343,8 millones por el ingreso estimado por la subasta de los derechos de emisión de gases de efecto invernadero.

Ley 24/2013, ley del Sector Eléctrico. Esta nueva Ley del Sector Eléctrico establece el principio rector de sostenibilidad económica y financiera limitando el desajuste por déficit de ingresos en un ejercicio a un máximo de un 2% de los ingresos estimados del sistema para dicho ejercicio, además de indicar que la deuda acumulada por desajustes de ejercicios anteriores no podrá superar el 5% de los ingresos estimados del sistema para dicho ejercicio. En el caso de que no se cumplan dichos límites se revisarán automáticamente los peajes o cargos que correspondan.

La parte del desajuste que, sin sobrepasar los citados límites, no se compense por subida de peajes y cargos será financiada por los sujetos del sistema de liquidación de forma proporcional a la retribución que les corresponde por la actividad que realicen (en el sistema anterior eran financiados exclusivamente por los grandes operadores). La ley considera sujetos del sistema de liquidaciones a aquéllos que reciben la liquidación de su retribución con cargo a las diferentes partidas de costes del sistema, tanto directamente como a través del operador del sistema o de los distribuidores. Las cantidades aportadas por este concepto serán devueltas en las liquidaciones correspondientes a los cinco años siguientes reconociéndose un tipo de interés.

En cuanto a los superávit de ingresos que pudieran resultar, se destinarán a compensar desajustes de años anteriores y mientras existan deudas pendientes de años anteriores, los peajes de acceso o cargos no podrán ser revisados a la baja.

También se establece la imposibilidad de cesión del déficit al Fondo de Titulización del Déficit del sistema eléctrico desde el 1 de enero de 2013. Finalmente, la ley reconoce la existencia de un déficit de ingresos de liquidaciones del sistema eléctrico por importe máximo de 3.600 M€ en 2013, sin perjuicio de los desajustes temporales que pudieran producirse en el sistema de liquidaciones eléctrico para dicho año. Este déficit será financiado por los grandes operadores y generará derechos de cobro durante los quince años sucesivos a contar desde el 1 de enero de 2014 hasta su satisfacción. Las cantidades aportadas por este concepto serán devueltas reconociéndose el tipo de interés del mercado.

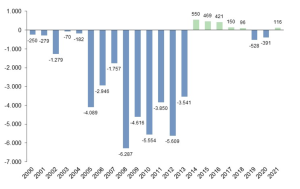

Desde la reforma del sector que se produjo entre 2012 y 2013 no se ha vuelto a aprobar nueva legislación orientada a la contención del déficit del sistema eléctrico. Sin embargo, aunque no ha habido nueva legislación parece que se ha logrado controlar la generación del déficit estructural de tarifas en el sector. Desde 2014 el sector eléctrico produce generalmente superávits, exceptuando en los años 2019 y 2020, en los que hubo déficits moderados gracias a que se habilitó a la CNMC a que dispusiera de los superávits acumulados de los años anteriores como ingresos del Sistema (Figura 727).

Figura 7-27. Evolución del Déficit de Tarifa en el período 2000 – 2021 (millones de €).

Fuente: Liquidaciones de la CNMC

(1) La crisis financiera y macroeconómica que se hizo tangible en 2008 puso de manifiesto la dificultad que suponía para las empresas (por ende, para todo el sistema eléctrico) financiar el déficit tarifario. Tras fracasar distintas estrategias regulatorias para financiar el déficit, el Gobierno decidió facilitar la titulización de la deuda contraída con las empresas a través de un Fondo de Titulización (ver la sección “La solución al déficit: El Real Decreto-ley 6/2009”, más adelante). Para poder “colocar” deuda tarifaria entre las entidades financieras (y, de esa manera, obtener flujos de caja necesarios para que las empresas continuaran invirtiendo, operando activos y ofreciendo el servicio de suministro eléctrico a los consumidores en los mismos términos de seguridad y calidad), el Gobierno otorgó la garantía del Reino de España a los títulos de deuda. Sin embargo, debido a la crisis fiscal y de deuda soberana que sufrió la Eurozona desde 2009, los tipos de interés que debieron pagar los consumidores para poder financiar el déficit tarifario se situaron en niveles similares al coste de financiación del Estado, con una importante prima de riesgo por encima de la deuda emitida por el Gobierno Federal alemán.

(2) Ver Real Decreto 1432/2002.

(3) Este problema es más relevante en situaciones de iliquidez en los mercados financieros (dificultad o, incluso, imposibilidad para obtener nuevos capitales con los que financiar el incremento del déficit tarifario), lo que se materializó con la crisis financiera que comenzó en el verano de 2007.

(4) Ver Real Decreto 1634/2006

(5) En este sentido, es importante precisar que la normativa trataba de eliminar el riesgo de falta de desarrollo de la actividad de comercialización eléctrica. Esto era así ya que el déficit previsto (ex-ante) se trasladaba a las tarifas de acceso tratando de que el coste esperado de la energía en el mercado no fuera sistemáticamente inferior al coste implícito de la actividad de generación incluido en el cálculo de la tarifa integral.

(6) Ver Real Decreto-ley 3/2006.

(7) Posteriormente dicho valor se modificó al alza a un valor más cercano al de mercado (49,23 €/MWh).

(8) Ver Orden Ministerial ITC/3315/2007.

(9) Ver Real Decreto 1634/2006

(10) Ver Real Decreto-ley 11/2007.

(11) Ver Real Decreto 6/2009 y resumen de Energía y Sociedad (Real Decreto 6/2009).

(12) Ver Orden Ministerial ECO 2714/2003.

(13) Ver Real Decreto 1634/2006

(14) La Regla de Ramsey reparte la financiación de forma inversamente proporcional a la elasticidad de la demanda de cada producto.

(15) Ver resumen de Energía y Sociedad del Real Decreto 6/2009

(16) Ver resumen de Energía y Sociedad del Real Decreto 14/2010

(17) Ver resumen de Energía y Sociedad del Real Decreto 6/2009

(18) Ver informe sobre el estado actual de la deuda, CNMC

(19) Ver resumen de Energía y Sociedad del Real Decreto-ley 6/2010

(20) Ver resumen de Energía y Sociedad del Real Decreto 14/2010

(21) Ver resumen de Energía y Sociedad del Real Decreto 437/2010.

(22) Ver resumen de Energía y Sociedad del Real Decreto 437/2010.

(23) Ver resumen de Energía y Sociedad del Real Decreto-ley 1/2012.

(24) Ver Real Decreto 661/2007

(25) Ver resumen de Energía y Sociedad del Real Decreto-ley 13/2012.

(26) Ver resumen en Energía y Sociedad del Real Decreto-ley 20/2012.

(27)

(28) Ver boletín de Energía y Sociedad nº69.

(29) Ver boletín de Energía y Sociedad nº73.

(30) Ver boletín de Energía y Sociedad nº77.

(31) Ver Real Decreto-ley 10/2017

(32) Ver resumen del paquete regulatorio en Energía y Sociedad de la Ley 15/2012.

(33) Ver resumen del paquete regulatorio en Energía y Sociedad de la Real Decreto-ley 29/2012.

(34) Este mantenimiento transitorio en el precio máximo vigente de los gases licuados del petróleo envasados afecta a la bombona de butano de uso doméstico.

(35) Ver boletín de Energía y Sociedad nº 84.

(36) Ver Real Decreto-ley 9/2013 y resumen de energía y sociedad (Real Decreto-ley 9/2013).

(37) “Reforma del sistema eléctrico: una reforma necesaria” Ministerio de Industria, Energía y Turismo. 12 de julio de 2013

(38) Ver Ley 24/2013 y resumen de energía y sociedad (Ley 24/2013).

(39) Ver la disposición adicional primera del Real Decreto-ley 15/2018 y la disposición adicional tercera del Real Decreto-ley 23/2020.